高齢で再婚したが、後妻亡き後の財産を前妻の子に相続させることはできますか

高齢者が前妻と死別し再婚を考える場合、子供との相続問題が気になるところです。高齢者が再婚をする場合、本人の相続財産の半分が後妻に相続されるため、前婚の子との関係でトラブルが生じやすくなります。本人が亡くなった後の後妻の生活保障も考えたいし、先祖伝来の不動産などの大切な財産は自分の子供に継がせたい希望もあって悩むところとなります。

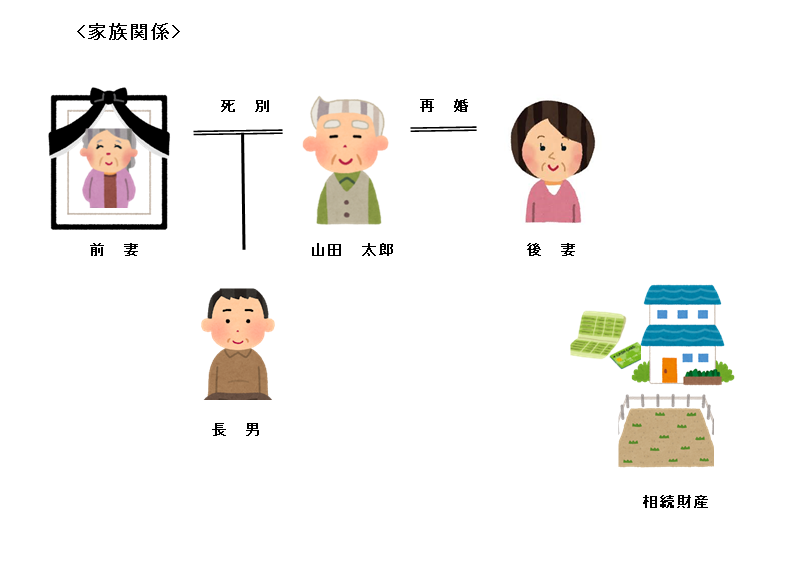

例えば、次のような家族関係で考えてみます。

山田太郎さんは、前妻との間に長男が1人います。長男は結婚して別に居を構え生活しています。山田太郎さんは再婚を考えています。息子も再婚には賛成してくれています。気になるのは、自分が亡くなった後、自宅など先祖伝来の財産をどのように承継させるかです。

山田太郎さんとしては、自分が亡くなった後の後妻の生活保障はしっかりと考えたいと思っています。しかし、自宅を後妻に相続させると山田家の先祖伝来の財産が後妻の血筋に流れてしまうことになります。長男と後妻が養子縁組をすれば問題解決できますが、戸籍にまで手を付けての対応となると長男の同意が得られない可能性が高くなります。

このような場合の解決策として、どのようにしたら良いでしょうか。

(「配偶者居住権」の活用 )

まず、考える方法としては、「配偶者居住権」の活用があります。山田さんは遺言書を作成して、後妻のために自宅に「配偶者居住権」を設定する旨を書いておくのです。こうすれば、後妻は、生涯無償で自宅に居住することができます。あわせて、一定の金融資産を相続させる旨を書いておけば、生活保障として十分機能すると思われます。

配偶者居住権の設定された自宅の所有権(名義)は長男が相続するように遺言しておきます。こうすれば自宅の登記名義は長男のものになります。自宅は長男のものですが、後妻が借家人のような形で生涯住み続ける形になります。後妻が亡くなれば配偶者居住権は消滅し、自宅は長男のものとなり山田家の血筋に承継されることになります。

但し、注意点としては、配偶者居住権を自宅に設定すると自宅を処分する場合などで柔軟な対応が難しくなります。先祖伝来の自宅であれば、売却することはないと思いますが、先のことは分かりません。売却が必要な場合があるかもしれません。配偶者居住権の設定された自宅は、配偶者居住権の設定を解除しなければ売却が難しいのです。

例えば、後妻が認知症になり、自宅で1人で生活することが困難なため介護施設に入所しなければならないことが考えられます。このとき入所資金捻出のため自宅を売却しようとしても配偶者居住権が付いていると売却ができません。設定を解除するには後妻の協力が必要ですが、認知症を発症していれば解除行為をすることができません。

この点に注意が必要になります。

(「家族信託」の活用 )

次に考える方法として「家族信託」を活用してこの問題に対応することができます。使用する家族信託は「受益者連続型家族信託」という仕組みを使用します。家族信託は、自分の保有している財産の管理を家族などの信頼のおける人に信託して管理・運用・処分などの行為を任せるものです。

財産を保有している人を「委託者」といいます。委託者の保有する財産を委託者から信託という形で譲り受け、財産の管理・運用などを行う人を「受託者」といいます。任せる財産のことを「信託財産」といいます。また、信託財産の管理等によって得られた利益を享受する人を「受益者」といいます。

財産を管理する受託者が万一のことを考えて「予備の受託者」を決めておくこともできます。受益者も受益者が亡くなった後の受益者を定めることができます。これを「2次受益者」といいます。

「信託財産」は、委託者が保有する財産のうち必要なものを選択して信託することができます。例えば、自宅と遊休不動産、金融資産の半分を信託財産とするなど委託者が自由に決めることができます。

いつまで信託が続くのかという点については「信託の終了事由」を定めておきます。「委託者が亡くなるまで」など自由に決めることができます。

このように、家族信託は「委託者」が「信託財産」を「受託者」に「信託」し、受託者は信託財産を適切に管理運用します。そして、得られた利益を「受益者」が享受する仕組みということができます。なお、委託者と受益者は同一人物でも構いません。

なお、委託者から受託者に財産の移転が生じますが、信託としての移転のため「贈与税」が発生することはありません。

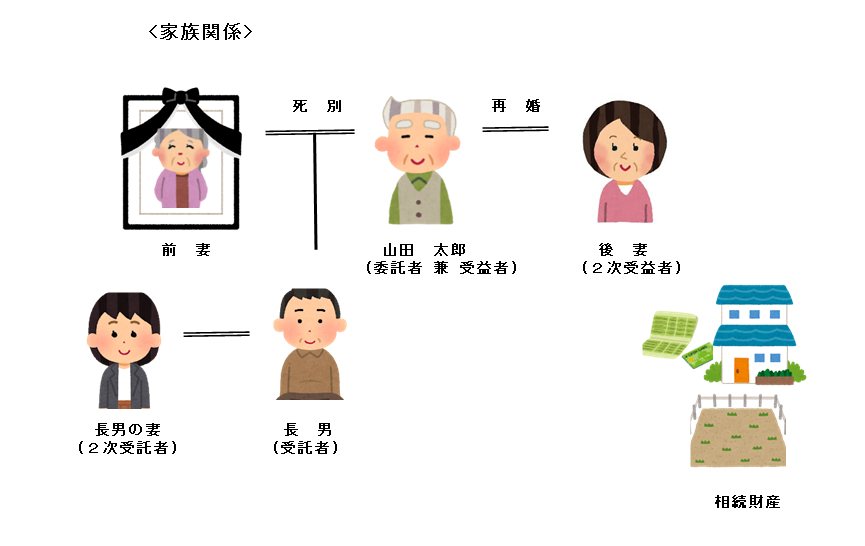

今回の事例に当てはめて考えると次のようになります。

山田太郎さんは、相続財産として自宅、遊休不動産、金融資産を保有しています。

山田太郎さんが財産の保有者として「委託者」となります。長男がこの財産の管理・運用者として「受託者」となります。管理・運用によって得られる利益は、山田太郎さんが「受益者」として享受します。今回の事例における利益とは、自宅の居住権や金融資産から得られる利益(元本や利息)、遊休不動産から得られる賃料収入などです。

山田太郎さんが亡くなった後は、後妻が2次受益者として利益を得ることができるようにします。これにより自宅に無償で居住することができます。また、毎月、一定の生活費を受け取れるようにすることもできます。

受託者である長男に万一のことがあった場合に備えて長男の嫁を2次受託者として受託業務を引き継げるようにしておきます。

信託の終了事由は、山田太郎さんと後妻が亡くなるときまでとします。信託が終了したら残された財産は、長男が相続できるように定めておきます。

このように、当初の受益者(山田さん)が亡くなった後、後続の受益者(後妻)につながっていく仕組みを「受益者連続型家族信託」と呼んでいます。

なお、家族信託は、委託者と受託者の間で「信託契約書」を作成して契約行為として組成します。信託財産に不動産があれば、「信託の登記」を行います。

(まとめ)

高齢で再婚すると自分が亡くなった後の相続財産の一部が後妻に渡り、その後、後妻の親族に渡っていきます。この点を憂慮して再婚に踏み切れない場合があります。

今回紹介した方法以外にも、後妻に「自分が亡くなったら残された財産は長男に与える」旨の遺言書を書いてもらう方法もあります。工夫すれば色々な方法があるかもしれません。

悩まれている方は相続に詳しい弁護士や司法書士などに相談してみて下さい。色々なアイデアがあると思います。

Follow me!