親の施設入所により「空き家」となる実家をスムーズに売却できるように事前に考えておくことはありますか

高齢の親が1人で自宅で生活している場合、離れた場所で暮らしている子供達にとって不安なことが多いと思います。定期的に実家に立ち寄れる場合は必要な生活のサポートをしていくことになると思います。しかし、一定の年齢以上になれば、急な発病や怪我などの心配も出てきます。火の不始末や詐欺被害なども気になるところです。

そこで、将来のどこかの時点で「介護施設等への入所」を検討することもあるかと思います。子供達が自宅を保有していれば、親の実家は「空き家」になります。この「空き家」をスムーズに親の生前に売却できる方法についても予め考えておくことが必要になります。

( 親の健康状態に問題がない場合 )

介護施設への入所には、費用として一時的な入所費用と毎月の生活維持費が必要になります。民間の施設を利用する場合、一時的な入所費用はかなり高額になる場合があります。毎月の生活維持費は、年金と預金の取り崩しで賄うことができたとしても入所費用まで手が回らないことも多いと思います。

この場合の費用捻出方法として、「空き家」となる「自宅の売却」を検討することになります。親の健康状態に問題がなければ、本人が自宅の売却行為を主体的に進めることができます。親が元気なうちに介護施設への入所を検討できる場合は、自宅を売却して売却金を介護施設の入所費用に充てれば良いことになります。

余りがあれば、年金の受取口座に入金しておけば、今後の生活維持費の足しになります。

( 親の健康状態に問題がある場合 )

介護施設への入所を検討する場合、その理由の多くは親の認知能力の低下があると思います。定期的に実家に訪問していて、最近どうも様子がおかしいと感じる場合、親の認知能力の低下に原因があると思います。このまま一人で生活させることは難しいと感じる原因の多くは認知機能の低下です。病院で「認知症」と診断される場合も多いと思います。

親が認知症を発症している場合、「空き家」となる自宅の売却行為は簡単にはできないことになります。認知症の進行度合いにもよりますが、ある程度症状が悪化していれば自宅の売却という契約行為を行うことはできなくなります。

自宅が売却できない状況で希望する介護施設に入所するためには、介護施設への入所費用のうち不足分は子供達が工面する必要があります。しかし、子供達も生活に余裕があるわけではないため資金調達は現実には難しいと思います。

そこで、親の実家を売却するためには、認知症となった親のために「成年後見人」を選任する必要があります。成年後見人は、家庭裁判所によって選任されますが、親の法定代理人として自宅の売却行為を行うことになります。

しかし、成年後見人の選任には数か月程度の日数がかかります。また、一定の財産がある場合、親族後見人は認められにくくなります。弁護士や司法書士などの専門職が選任されることが多くなります。専門職が選任されれば報酬負担が発生します。この報酬負担は本人が亡くなるまで続くことになるため相当な金額になる場合があります。

また、自宅の売却行為は、成年後見人の一存で行うことができません。売却の必要性を説明して「家庭裁判所の許可」を取る必要があります。家庭裁判所が売却を認めなければ売却行為はできないことになります。

このように成年後見人による場合は、気に入った介護施設が見つかってもタイムリーに入所契約することが難しくなります。自宅の売却ができる見通しがついた時点で介護施設を改めて探すことになります。

( 将来「空き家」となる実家をスムーズに売却する方法 )

親が元気なうちは自宅で生活してもらい介護施設に入所する必要が生じた場合はスムーズに自宅を売却できる方法として「家族信託」の活用があります。

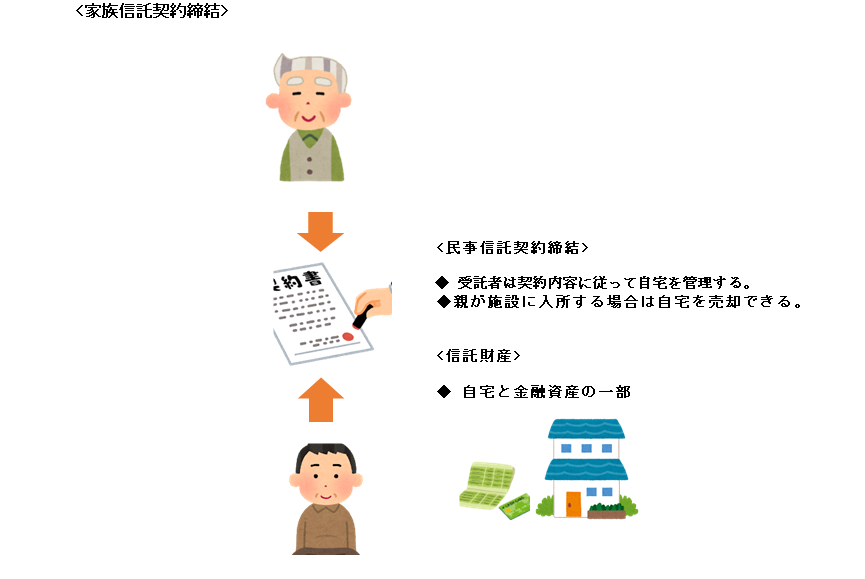

段取りとしては、まず親に対して家族信託の仕組みを十分理解してもらった上で家族信託の活用について同意を得ます。

その上で、親が元気なうちに親と子供の間で「家族信託契約」を締結して家族信託を始めることになります。

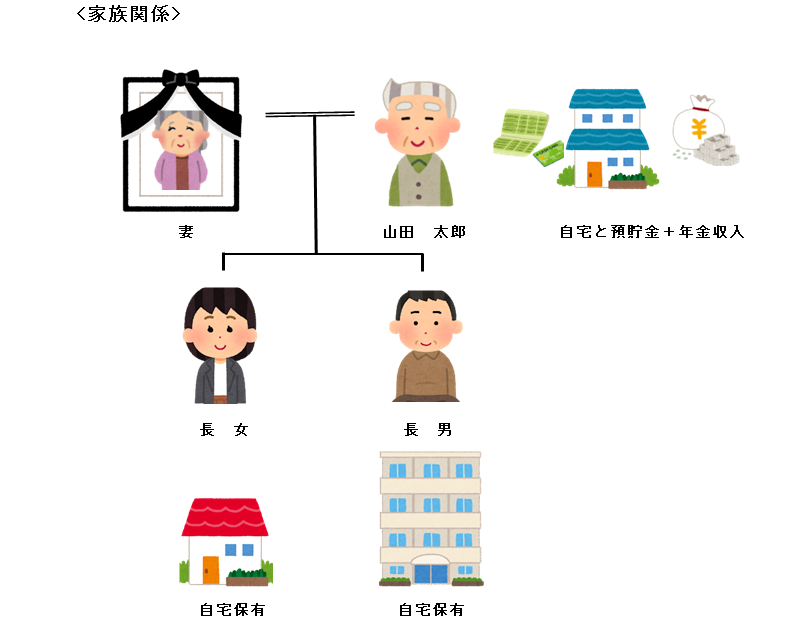

具体例を見ながら説明していきます。ここでは山田太郎さんの家族について見て行きます。

山田太郎さんは、妻を亡くして自宅に1人で住んでいます。山田太郎さんには、長男と長女の2人の子供がいます。二人の子供は独立して自宅を保有しています。山田太郎さんは、自宅の他に預貯金などの金融資産と年金収入があります。

山田太郎さんは、将来の認知症の発症リスクに備えて長男と家族信託を締結することにしました。

( 家族信託の簡単な説明 )

家族信託は、財産を保有する方が、その財産の管理・運用・処分などの権限を家族などの信頼のおける方に託すことです。これを「信託」と言います。信託された財産の名義は信託された方の名義に移されます。

しかし、信託として移されるため「贈与税」などの税負担は発生しません。移された財産の利益の享受主体はあくまでも財産を信託した方にあると考えるからです。つまり、実質的な意味で財産の移転は生じていないと税法上は捉えているのです。

財産の管理を他人にお願いする方法として、他に「委任」契約があります。委任は本人の財産の管理を代理人(任意代理人)として行うことであり、財産名義の変更は発生しません。本人名義の財産を本人の代理人として委任された権限に従って処理する行為となります。この点が信託とは異なります。

但し、委任契約では本人が認知症になると代理人が委任事項を処理するにあたって不都合な面が生じる場合があります。例えば、本人が代理人を十分監督できなくなります。委任契約に定められていない事柄で必要な行為について、本人の判断を仰ぐことができなくなります。一方、信託の場合は信託された家族の方の判断で事柄を処理することができます。

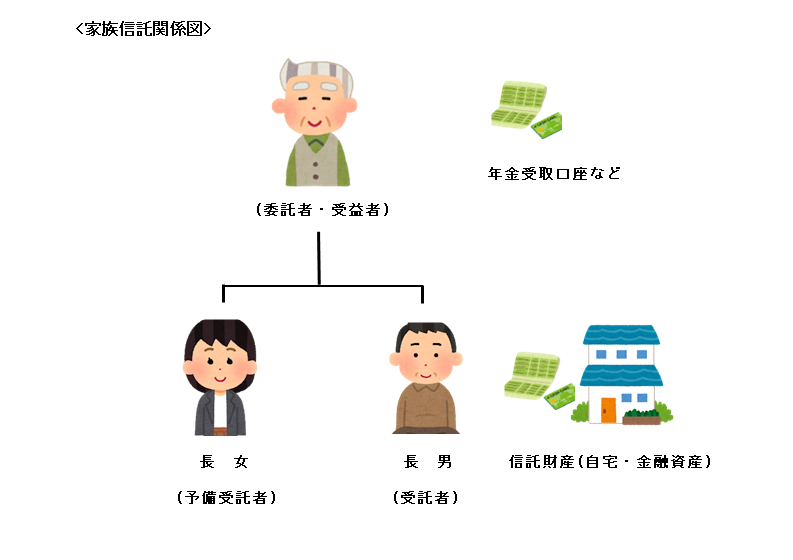

家族信託では、財産を保有している方を「委託者」、本人から信託を受けて財産の管理等をする方を「受託者」といいます。委託者と受託者は「家族信託契約」(正式には民事信託契約と言います)を締結します。信託財産の管理などによって利益を受ける方を「受益者」といいます。受益者は委託者と同一でも構いません。

信託される財産のことを「信託財産」といいます。信託財産は委託者の財産の中から信託に適するものを選択して組成します。

家族信託契約の中で「信託の目的」や「信託財産の管理方法」、「信託の終了事由」、「信託終了時の信託財産の取り扱い方法」等についても決めておきます。

受託者である長男に万一のことを想定して長女を「予備受託者」(2次受託者とも言います)に指定することもできます。今回の例では長女を予備の受託者としています。信託財産としては、親の実家と金融資産の一部としています。親は年金によって生活していますが、年金は信託財産とすることはできませんので、それ以外の預貯金などの金融資産の一部を信託財産とします。

これにより、長男は受託者として親の実家の登記名義を取得して実家の管理を行います。また、信託された金融資産は「信託口口座」を別に作成して管理します。全て親の生活のために使用します。もちろん、自宅は親が継続して居住できます。

親は年金受取口座など信託されなかった財産について引き続き自ら管理して生活していきます。

将来、親が認知症などを発症して介護施設に入所する必要が生じた場合は長男が実家の売却を行います。これによって入所費用等の必要資金を捻出します。余りが生じれば信託財産として管理し親のために使用します。介護施設での生活費の一部として使用することが想定されます。

「信託の終了事由」を親の死亡と定めた場合、親が亡くなった時点で信託は終了します。その場合、残された財産は信託契約書に定められた方に帰属することになります。本事例の場合は、例えば、長男と長女で折半すると書いておけば2人で折半することになります。この意味で信託契約は「遺言書」の代用にもなります。

(まとめ)

将来「空き家」となる実家のスムーズな売却方法として「家族信託」による方法を紹介しました。家族信託を活用する場合、その契約内容は家族構成や保有財産の状況に応して千差万別になります。その家族にとって最も望ましい仕組みを1つずつオーダーメイド的に考えていくことになります。

親の空き家となる実家で悩まれている方は、家族信託に詳しい司法書士などに相談して下さい。色々なアイデアを出してくれると思います。

Follow me!