親の自宅を「生前贈与」で確実に取得する方法はありますか

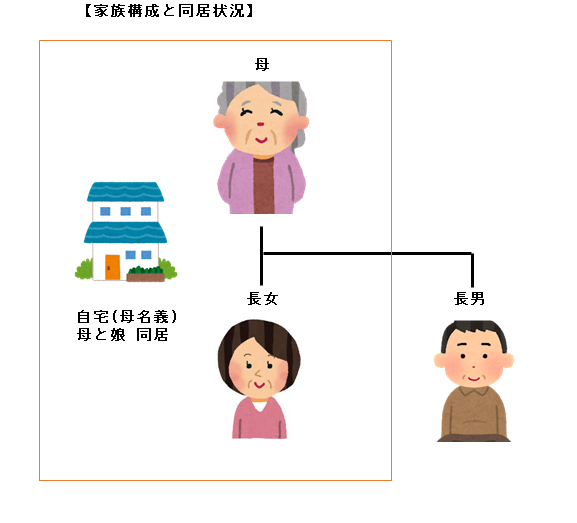

親名義の自宅を特定の相続人が確実に取得したい場合があります。例えば、母親と長男、長女の家族のケースで、母名義の自宅に母と娘が同居している場合です。自宅は母と長女の生活拠点となっているため、長女としては親の自宅は確実に自分が相続したいと考えています。長男が同意していれば問題ありませんが、相続の世界では生前の同意はあてにならないことが多いのです。

いざ親が亡くなると生前に同意していた長男が難色を示すことがあります。長男の配偶者からの圧力もあるようです。このような事態を避けるために確実に親の自宅を取得する方法を考えることになります。

親名義の自宅を特定の子供に確実に名義変更する方法は、親の生前に処理するか死亡時に取得するかのどちらかとなります。生前に処理する方法が「生前贈与」の活用です。死亡時に確実に取得するためには、「遺言書」の作成か「死因贈与契約」の締結が必要になります。

ここでは「生前贈与」について考えてみます。

生前贈与の良い点は、親の相続を待たずに確実に自宅を取得できる点です。但し、デメリットとして高額の贈与税が発生します。これを避けるために非課税の枠で毎年少しずつ贈与するか (これを「暦年贈与」と言います。)、「相続時精算課税制度」の利用を検討することになります。

「暦年贈与」で毎年少しずつ贈与する方法には注意点があります。やり方を間違えると税務当局から暦年贈与として認めてもらえず、贈与税がかかる場合があります。例えば、毎年、100万円相当の自宅不動産の持分を10年間に渡って贈与するとした場合、10年間全体を通して親から子へ1つの贈与契約 (詳しく言えば「定期金給付契約」に基づく定期金に関する権利の贈与) とみなされて、契約した年に1,000万円に対する贈与税がかかる場合があります。

対策としては、①毎年贈与契約書を作成する。②贈与契約書には確定日付を受けておく。③贈与する金額を毎年変える。④贈与する日も毎年変える。⑤毎年不動産の持分の名義変更をする。などを実行する必要があります。これはこれで結構大変です。

また、「暦年贈与」に対して政府の税制改正の検討が進む可能性があり、制度自体の存続やメリットが喪失するリスクもあります。

次に、「相続時精算課税」の活用があります。相続時精算課税とは、原則として60歳以上の父母又は祖父母から20歳以上(令和4年4月1日からは18歳以上)の子又は孫に対し、財産を贈与した場合に選択できる制度です。

暦年贈与のように毎年少しずつ贈与するのではなく、1回でまとまった財産を生前に贈与することができます。また、贈与時は一定金額までは税金を納めなくてもよく、贈与者である親なとが亡くなった時に相続税と一緒に納めることになります。

贈与者である父母などが亡くなった時の相続税の計算上、相続財産の価格に、この制度を活用して生前贈与を受けた贈与財産の価格を加算して相続税額を計算することになります。これにより、生前贈与を受けた財産を相続財産として、贈与税より税率の低い相続税で税金計算することができます。この点が大きなメリットとなります。

但し、この制度も注意点があります。代表的なものとして、一旦この制度を選択すると選択対象となった贈与者に対しては、今後「暦年課税」を選択することができなくなることです。具体的に言えば、親から相続時精算課税を活用して贈与を受けた場合、今後は親からの贈与について毎年110万円までの非課税枠が使えなくなるということです。極端に言えば、1円でも親から貰えば贈与税の対象になります。

このように多額の贈与税の支払を免れるために「暦年贈与」や「相続時精算課税」を活用して節税対策を検討しますが、簡単ではありません。

また、このような制度を活用するのは面倒だと考えて、贈与税を支払う前提で親の自宅不動産を取得したいと考える場合もあると思います。例えば、母から長女に自宅不動産を生前贈与して名義変更し、贈与税は満額支払うというものです。

この場合、注意しなければならないのは他の相続人に対する「遺留分の侵害」です。先の例で言えば、母から自宅を長女に生前贈与した場合、母に自宅以外の目ぼしい財産がない場合は、長男の遺留分を侵害する恐れがあります。

生前贈与した財産は、原則として、母が亡くなる前1年以内までに行ったものは、母の相続財産に組み入れて (これを「持ち戻し」と言います。) 遺留分の計算の基礎となる相続財産とします。贈与の相手が今回の事例のような相続人の場合は、亡くなる前10年以内までの分が持ち戻して計算する必要があります。(なお、生前贈与時に他の相続人の遺留分を侵害する意図で行われた場合は、期間制限はありません。すべて持ち戻す必要があります。)

つまり、母が長女に自宅を生前贈与しても、それが母の亡くなる前10年以内であれば、自宅は相続財産に持ち戻して各相続人の遺留分の額を計算します。母が亡くなった時点の相続財産に自宅の評価額を加えた金額を基準として遺留分を計算します。この例では長男は相続財産に対して4分の1の遺留分がありますので、長女が遺留分に相当する金銭を準備できなければ、自宅を処分する必要が出てきます。

(まとめ)

「生前贈与」で確実に親の自宅を取得することはできますが、贈与税に対する節税対策を注意深く検討する必要があります。

贈与税は支払っても構わない前提であったとしても親の相続財産の状況によっては、他の相続人の「遺留分」を侵害する恐れがあります。

確実に自宅を取得する方法としては、親の財産状況が良い時に (つまり、自宅以外に相続財産が豊富にあるときに )自宅を生前贈与してもらって、10年以上経ってから親が亡くなる場合です。(そのためには、できるだけ早く生前贈与する必要があります。)

親の相続発生時に自宅以外の財産が豊富にあれば、他の相続人の遺留分を侵害することはありません。もし、自宅以外に目ぼしい財産がなければ、その時点で「相続放棄」することが考えられます。相続放棄すれば、相続人ではありませんので負担はありません。親の財産状況が良い時に生前贈与を受けていますので、他の相続人の遺留分を侵害する意図もなかったことになります。

少し裏技的なやり方ですので推奨はしませんが、1つの方法としては考え得るということになります。

Follow me!