「相続登記」の「登録免許税」が免除される場合があります

「相続登記の義務化」が令和6年4月1日から開始されますが、それに合わせるかのように相続登記の促進のための色々な施策が展開されています。相続登記に必要な登録免許税を一定の条件下で「免除」する措置もその流れの一つだと思われます。

不動産の登記を法務局に申請する場合、税として「登録免許税」を納める必要があります。印紙で納める場合が多いと思います。納める税額は、申請する登記内容によって異なります。

例えば、不動産を売買して「所有権の移転登記」を行う場合は、不動産価格の20/1000となります。1,000万円の不動産を売却すれば、20万円の登録免許税が必要になります。但し、時限措置として減税措置が取られているため、軽減税率の適用を受けることができる場合があります。

相続による所有権の移転登記 (これを「相続登記」といいます)の税率は、不動産価格の4/1000です。通常の売買に比べて税率は低くなっています。亡くなった親の実家の土地建物の価格が3,000万円とすれば、12万円の登録免許税が必要になります。

親の実家を生前贈与すれば、税率は20/1000のため、登録免許税は60万円必要になります。生前贈与するよりも相続を待った方が良いと言われる理由が登録免許税にも見られます。

今、この「相続登記」の登録免許税について一定の条件を満たせば「免除」してもらうことができます。条件は厳しいので多くの場合は適用が難しいと思いますが、該当するのであれば、免除を申し出る必要があります。仮に条件を満たしていても免除の申出がなければ免除はされませんので注意が必要です。

具体的には、次の2つのケースがあります。いずれの場合も免除できる適用期間が令和7年3月31日までの時限措置となっています。

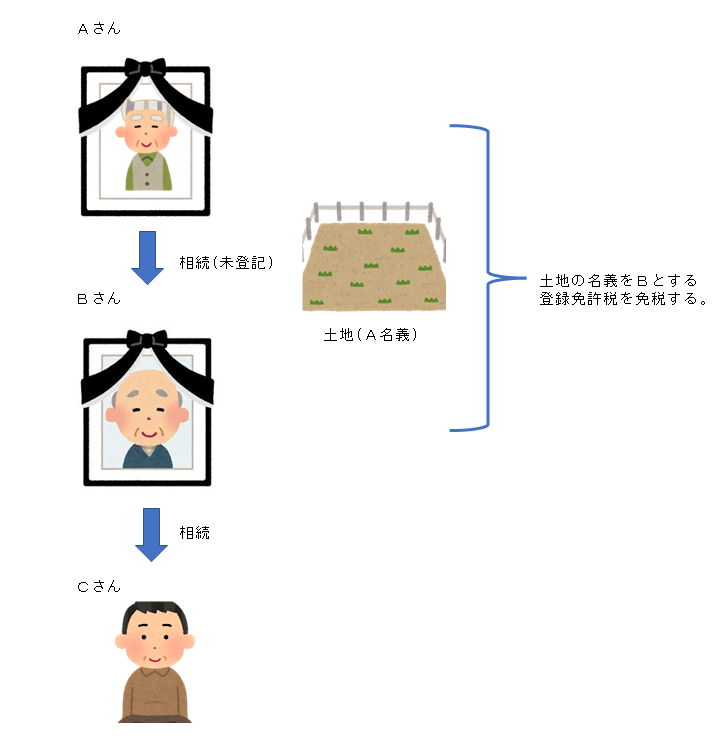

(相続により土地を取得した方が相続登記をしないで死亡した場合の相続登記)

説明の都合上、Aが亡くなった祖父、Bが亡くなった父、CがBの相続人(長男)とします。

登記名義人になっている被相続人Aから相続人Bが相続により土地の所有権を取得した場合において、その相続登記をしないまま相続人Bが亡くなったときは、相続人Bをその土地の登記名義人とするための相続登記については、登録免許税が免除されます。AからBへの相続登記をBの相続人であるCが申請する場合です。

登録免許税の免税措置を受けるには、免税の根拠となる法令の条項を登記の申請書(登録免許税の欄)に記載する必要があります。具体的には「租税特別措置法第84条の2の3第1項により非課税」と記載します。

なお、B名義となった土地をCが相続登記する場合は、通常通りの4/1000の登録免許税が必要になります。

(不動産の価格が100万円以下の土地に係る登録免許税の免除措置)

土地について相続 (相続人に対する遺贈を含みます)による所有権移転登記を受ける場合において、不動産の価格が100万円以下の土地であるときは、登録免許税が免除されます。

※ 尚、相続による所有権移転登記以外に表題部所有者の相続人が所有権の保存登記を受ける場合についても同様となります。

土地の所有が共有の場合は、土地の価格に共有持分比率を乗じたものが土地の価格になります。

本免除措置は、従来は不動産の価格が「10万円以下」で且つ「適用対象地域が限定」されていました。今回の免除措置は、価格を100万円以下に引き上げるとともに適用対象地域も全国に拡大されました。相続登記の促進に向けた政府の力の入れようが見て取れます。

適用対象地域が全国に広がったといっても、都市部で不動産1筆の土地の価格が100万円以下のものは少ないと思います。宅地などの土地が細かく分筆されていて、1筆100万円以下にのものが存在すれば適用になります。

しかし、田舎の方に行けば、山林など1筆100万円以下の土地は多いと思います。今回の免除措置の狙いは、田舎の土地で相続登記が未了で放置されているものの解消にあると思われます。複数筆ある土地の一部が100万円以下であれば、一部の土地について免除されます。

こちらも登録免許税の免税措置を受けるには、免税の根拠となる法令の条項を登記の申請書に記載する必要があります。具体的には「租税特別措置法第84条の2の3第2項により非課税」と記載します。

一部の土地のであれば、申請書の登録免許税欄に「一部の土地 (○○市大字○○字○○123番地の土地)について租税特別措置法第84条の2の3第2項により非課税」と記載します。あわせて、申請書の不動産の表示欄の該当不動産にも「租税特別措置法第84条の2の3第2項により非課税」と記載します。

(まとめ)

政府も相続登記の促進に向けて色々な方策を展開しています。不動産の所有者がなくなると住んでいる自治体の税務当局からから3か月以内に「固定資産を現に所有する者を申告して下さい」との通知が送られてきます。新しく始まった「固定資産を現に所有する者の申告制度」です。令和6年4月からは「相続登記の義務化」が始まります。今回紹介した登録免許税の免除措置も相続登記の促進を強力にバックアップしています。

数次の相続が発生している場合や田舎の土地などで相続登記が未了の場合は、今回の制度を活用すれば登録免許税の大幅な節約になる可能性があります。是非、制度を有効活用してもらいたいと思います。

Follow me!