「配偶者居住権」の有効な活用方法はありますか

「配偶者居住権」とは、令和2年4月1日以降に発生した相続から新たに認められた残された配偶者のための居住権です。具体的には、夫婦の一方が亡くなった場合に、残された配偶者が亡くなった人が所有していた建物に引続き無償で居住できる権利です。居住できる期間は、配偶者が亡くなるまで、あるいは一定の期間とすることができます。

配偶者居住権は「遺言書」や亡くなった後に作成する「遺産分割協議書」などで設定します。相続関係者以外の方にも居住権を主張できるように、引き続き居住する自宅などに「配偶者居住権の登記」を入れておきます。これにより、万一自宅などが売却されても配偶者居住権を買主に主張することができます。

なお、自宅が夫婦の共有となっている場合は、配偶者居住権は設定できません。なぜならば、夫婦の一方が亡くなっても自宅などには自分自身の「共有持分」があるので、共有者の権利として引き続き自宅に居住できるからです。

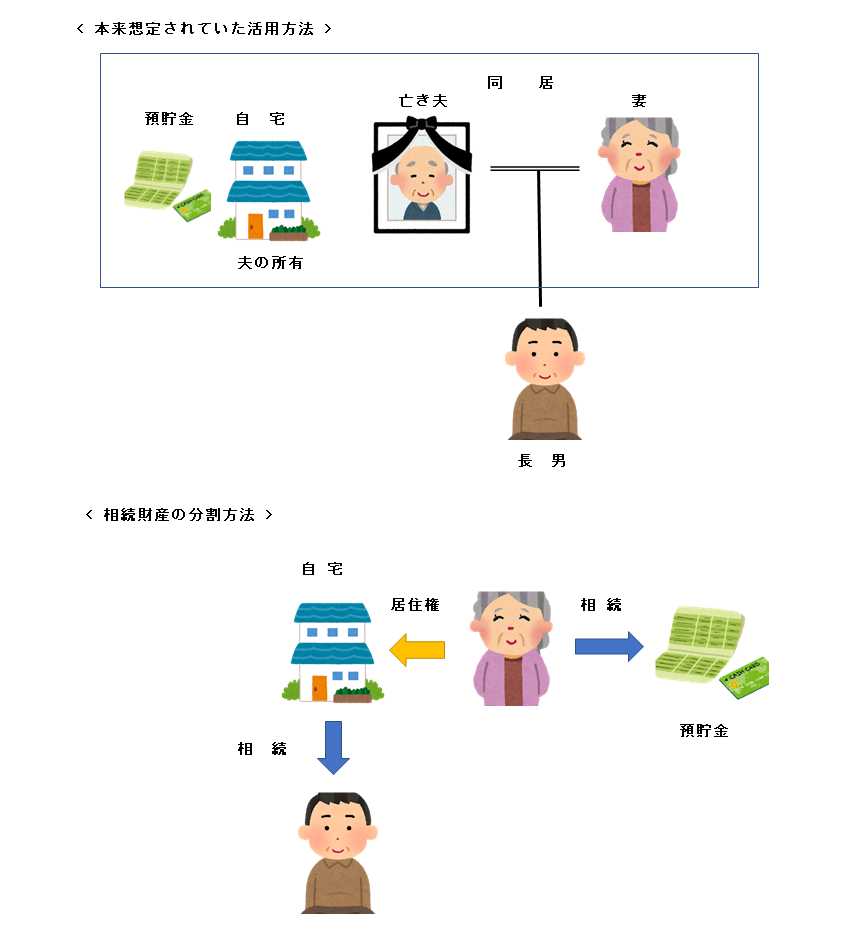

(本来想定されていた活用方法)

配偶者居住権を作った狙いは、残された配偶者の居住権の確保が目的でした。例えば、相続財産が自宅と預貯金で、相続人が妻と子供の場合、妻が資産価値の大きい自宅を相続してしまうと預貯金は子供が相続することが多くなります。そうすると自宅を相続した妻に十分な資力がない場合、今後の生活に窮することになります。

そこで、自宅の所有権は子供に渡して、自分は預貯金の多くの部分を相続することとします。子供が相続した自宅には「配偶者居住権」を設定して生涯居住できるようにしておくというものです。

しかし、このような本来想定されているケースでの活用はあまり多くないと思います。なぜならば、親子間の問題ですので、相続時の話し合いの中で、親の居住環境や今後の親の生活費について子供サイドも十分配慮することが多いからです。自宅の名義を誰にしようと親が引続き居住することに文句を言う子供は少ないと思います。

(相続税の節税対策としての活用方法)

「配偶者居住権」は、居住権という1つの財産権です。財産権である以上、一定の財産的価値を計算することができます。配偶者居住権の相続税評価額は、建物の相続税評価額を基にして、「建物の残存耐用年数」や「残された配偶者の平均余命」などを使って計算することができます。

つまり、配偶者居住権には一定の財産的価値が認められることから、例えば、子供が親の自宅を相続した場合、残された親に配偶者居住権を設定すれば、その分、相続した自宅の相続税の評価額を低くすることができます。

残された親には、相続税の非課税枠 (1億6千万円または法定相続分のいずれか多い額)がありますので、親が預貯金とともに配偶者居住権を相続しても課税される心配は少ないと思います。子供が相続した親の自宅は配偶者居住権という負担が付いていますので、その負担分、自宅の相続税評価額を低くすることができます。

将来、親が亡くなって配偶者居住権が失効した場合、子供は負担のない自宅を所有することになります。このとき追加の税負担はありません。財産的価値のあった配偶者居住権は、親の死亡とともに無価値となります。親の配偶者居住権を相続するようなことにはなりません。

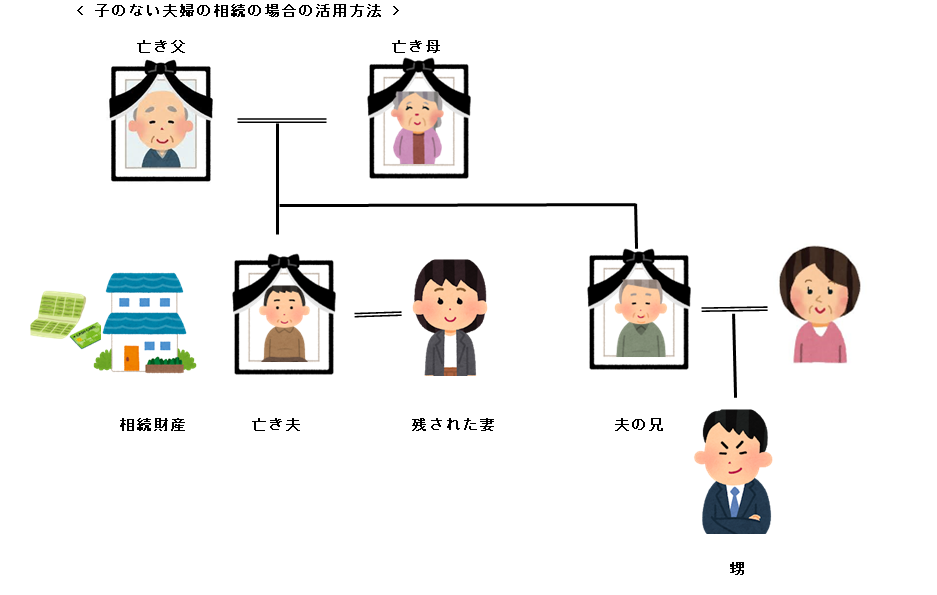

(子のない夫婦の相続の場合の活用方法)

子のない夫婦の一方が亡くなれば、相続人は残された配偶者と亡くなった配偶者の親となります。通常、親は既に亡くなっていますので、相続人は亡くなった配偶者の兄弟姉妹ということになります。兄弟姉妹が既に亡くなっていれば甥や姪ということになります。

相続財産が自宅と金融資産の場合、配偶者の兄弟姉妹等と遺産分割協議をすることになります。兄弟姉妹等が「相続分はいらない」といえば何の問題もありません。しかし、法定相続分を主張される場合があります。相続財産である金融資産や手持ち資金でまかなえれば良いのですが、準備できなければ自宅を売却する必要があります。

このときの選択肢として「配偶者居住権」が使える場合があります。金融資産は残された妻が相続して、自宅を兄弟姉妹や甥・姪に相続させるのです。そして自宅に「配偶者居住権」を設定してもらい、自分が亡くなるまで居住できるようにしておくのです。

親子間の話し合いではなく、亡くなった配偶者の兄弟姉妹や甥、姪という親戚との協議となるため、法定相続分に見合う財産を要求される確率が高くなります。このとき、この制度を活用すれば、問題を解決できる場合があると思います。

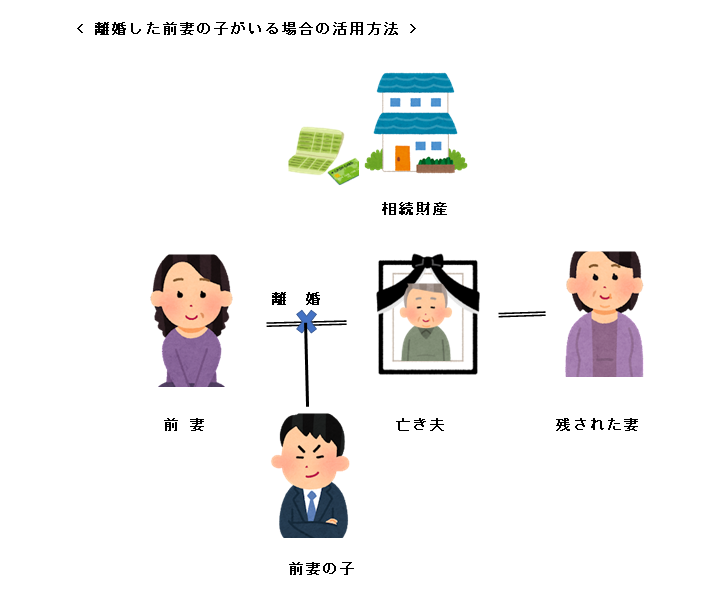

(子のない夫婦で亡くなった配偶者が離婚経験者の場合の活用方法)

前例の「子のない夫婦」の類似事例として、亡くなった配偶者が過去に離婚をしていて、前婚で子供がいた場合です。この場合は、残された配偶者は、亡くなった配偶者の前婚の子供と遺産分割協議をすることになります。

この場合は、遺産分割協議は難航することが予想されます。残された配偶者と亡くなった配偶者の子とは面識すらないかもしれません。遺産分割協議において、子側から法定相続分を要求してくる確率は高くなると思います。

この場合、手持ち財産がない場合の対応方法の1つとして「配偶者居住権」の活用も選択肢に入れておけば、心強いかもしれません。

(まとめ)

「配偶者居住権」の活用方法について考えてみましたが、当初予定されていた本来の活用事例は少ないのではないかと思っています。節税対策としての活用は一定程度ニーズはあると思います。

相続財産の遺産分割協議において、親子以外の親戚や事実上の第三者と協議をしなければならない場合があります。手持ち資金が少ないため自宅を売却せざるを得ない場合の対応策の1つとして「配偶者居住権」が活用できる場合があると思います。選択肢として心づもりしておけば、遺産分割協議も少しは安心して臨めるかもしれません。

Follow me!