家族信託を始めると「税務署に届出」が必要になるのですか

高齢者の認知症対策として「家族信託」を考えている方も多いと思います。特に「賃貸アパート」や「貸し駐車場」などを経営されている高齢者にとって、「脳梗塞などによる突然の入院」や「転倒による歩行困難」、「認知症の発症による判断能力低下」など、事業経営にとっての「疾病リスク」に不安をもっている方も多いと思います。このリスク対策の1つとして最近注目されている「家族信託」の活用が検討されているのです。

家族信託は、家族の置かれた状況に応じて最適な対応ができる法的な仕組みです。「家族信託契約」の内容を柔軟に設計することによって、その家族に合った「オーダーメイド」的な仕組みづくりをすることができます。その意味で大変便利で有効な法的仕組みですが、考慮すべき事柄があります。

考慮すべき事柄としては大きく分けて2つあります。1つは、家族信託契約組成時に「一時的に費用がかかる」ことです。他の1つは、家族信託の契約後、信託期間中は毎年、「税務署への届出」が必要になることです。

( 考慮すべき事項その1 家族信託組成時の費用負担 )

その人に合った契約内容を作成するためには、家族状況や現状の課題や問題点を十分に確認する必要があります。その課題や問題点を解決する方法を契約内容にしていく作業が必要になります。「法律の専門家」に依頼すれば相応の費用が発生します。

また、信託契約書は公正証書で契約する必要から「公証人の費用」も必要になります。信託財産に不動産があれば「信託登記費用」も必要になります。

( 考慮すべき事項その2 税務署への届出作業 )

家族信託を開始すると税務署に次の4つの場面で届出が必要になります。

- 家族信託開始時

- 信託契約期間中 (毎年1/31までに税務署に届出が必要)

- 信託変更時 (受益者交代や契約内容の変更の際、税務署に届出が必要)

- .信託終了時

家族信託を組成すれば、信託契約に定められた「受託者」が「受益者」のために信託契約に定められた事務作業や手続きを行えばよいと考えている方もいます。しかし、実際は信託業務以外に税務署への届出作業が毎年必要になります。

届出をしなくてもよい例外規定もありますが、収益不動産などを信託財産とした場合は毎年の届出が必要になります。確定申告ほどの作業ではありませんが、一定の届出作業が必要になることに留意する必要があります。

収益不動産などの確定申告を税理士に依頼している場合は、税理士に家族信託の届出も依頼する必要があります。

次に各場面ごとの届出内容について見て行きます。

( 家族信託開始時 )

家族信託では、通常、「自益信託」の形態をとりますので、自益信託であれば届出は不要となります。自益信託とは、委託者が受益者を兼ねる信託の形態です。多くの家族信託では、信託組成時に贈与税などの課税を避けるために委託者が受益者を兼ねる自益信託の方式を採用します。そのため、家族信託開始時の税務署への届出は、以下の場合(①と②の両方を満たす場合)を除いて不要になります。

① 他益信託の場合 (委託者が受益者とならない場合)

② 受益者別に評価した信託財産の相続税評価額が50万円を超える場合

提出書類としては、管轄税務署へ「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」を提出します。書式は後掲します。

まとめて簡単に言えば、信託開始時の届出は多くの場合「不要」ということです。

( 信託契約期間中、毎年提出するもの )

◆ 毎年、以下の適用条件を満たす場合、1月31日までに「受託者」が所轄税務署に届け出る必要があります。

適用条件 …… 1年間の信託財産に係る収益の合計額が3万円以上(計算期間が1年未満の場合は1万5千円以上)の場合

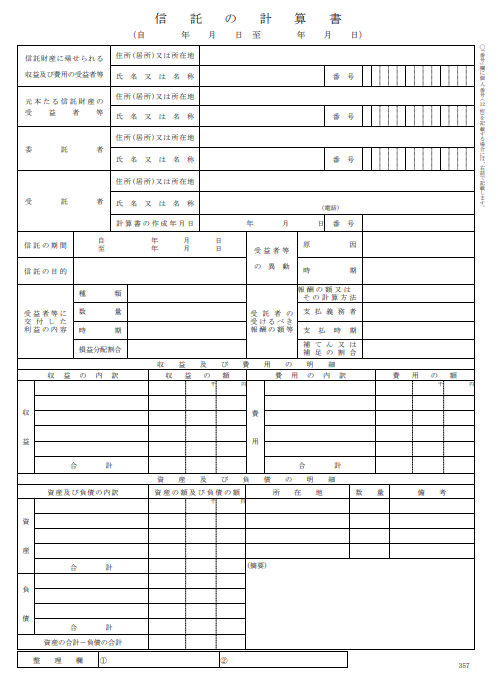

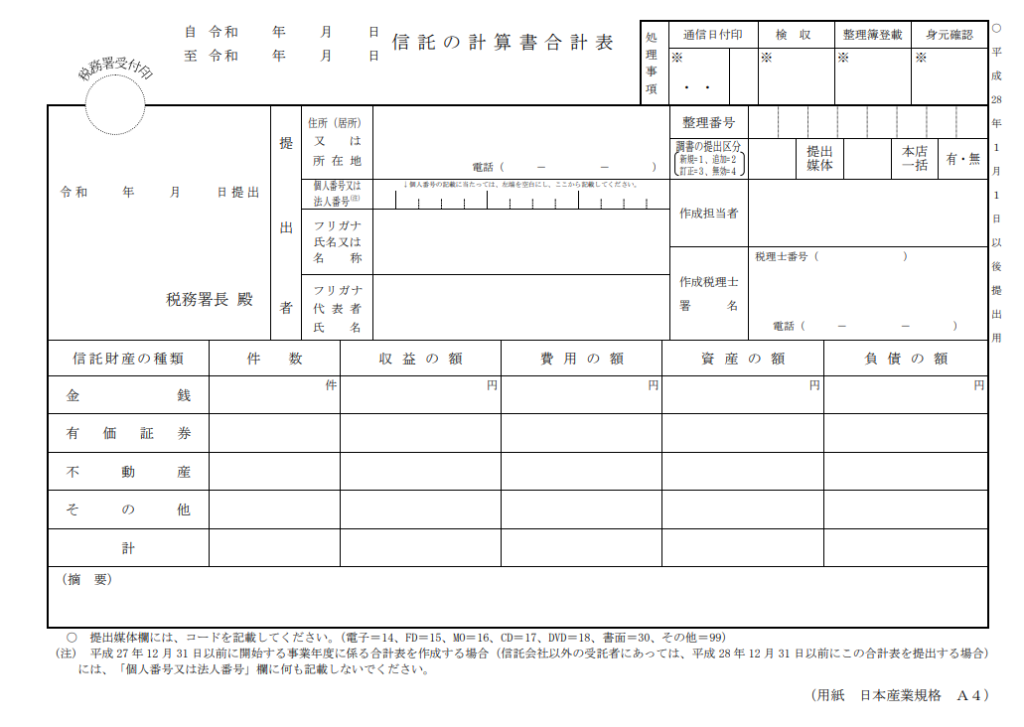

提出書類としては、受託者が毎年の信託財産の状況等を記載した「信託の計算書」「信託の計算書合計表」を提出します。

※なお、1月31日までの提出期限については、実務上のペナルティはない模様です。

<信託の計算書> (国税庁のホームページより)

<信託の計算書合計表> (国税庁のホームページより)

◆ 信託不動産からの収益がある場合、毎年の「受益者」の確定申告時に提出する書類があります。

提出書類としては、受益者の確定申告書に「不動産所得に関する明細書」として以下の書類を添付します。

① 通常の不動産所得に関する書類 (収支内訳表など)

② 信託から生じる不動産所得に係る明細書 (信託不動産に関する賃貸料や減価償却費、借入金等を記載したもの)

( 信託変更時に提出するもの )

◆ 家族信託の変更時(受益者交代や契約内容の変更の際)に税務署に届け出る必要があります。変更のあった月の翌月末までに提出する定めとなっています。

提出条件 ‥‥ 信託に関する権利の内容に変更があった場合や受益者が交代した場合で、かつ受益者別に評価した信託財産の相続税評価額が50万円超の場合

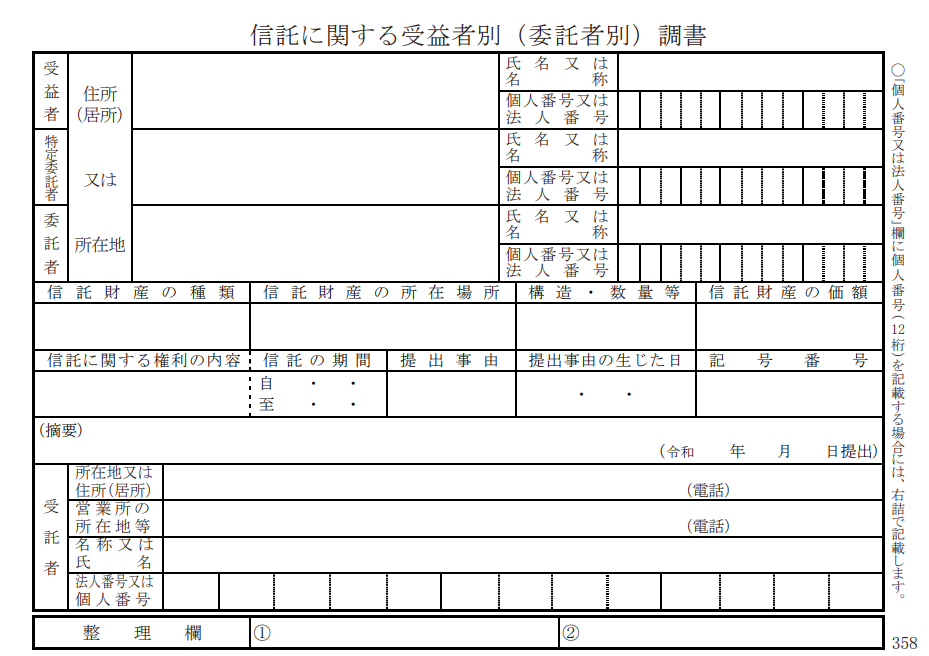

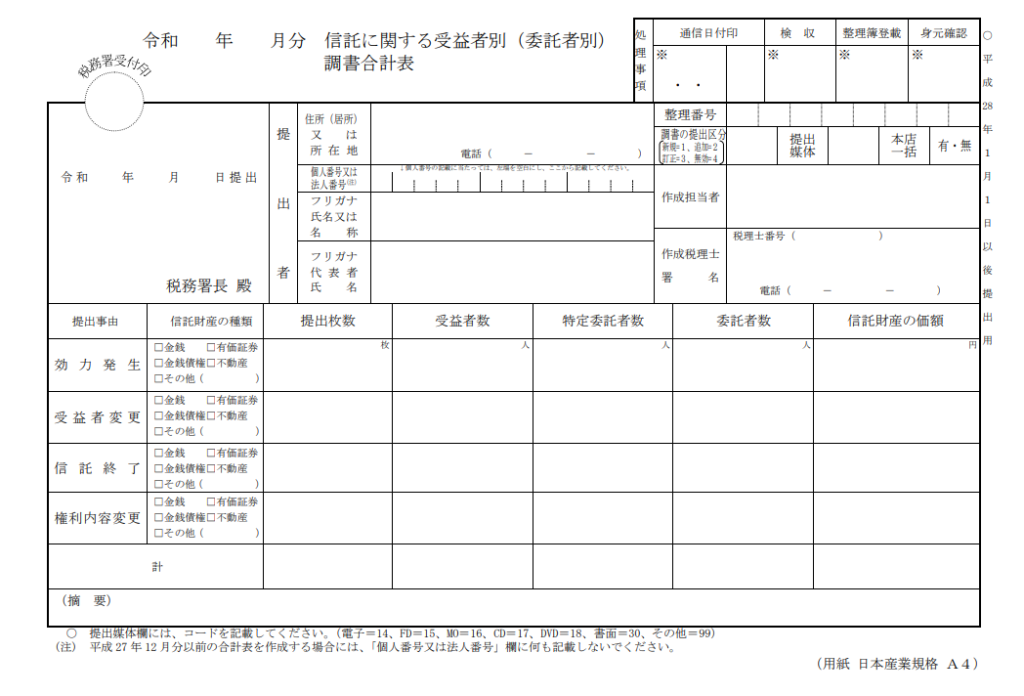

提出する書類としては、「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」です。これは、受託者が信託財産の種類、所在場所、価格などを記載したものです。

<信託に関する受益者別(委託者別)調書> (国税庁のホームページより)

<信託に関する受益者別(委託者別)調書合計表> (国税庁のホームページより)

( 信託終了時に提出するもの )

信託が終了した場合で、以下のいずれにも当てはまらない場合は提出する必要があります。信託が終了した月の翌月末までに提出する定めとなっています。

① 信託の終了直前の受益者が当該信託の残余財産の帰属権利者等になった場合

(信託終了直前の受益者が帰属権利者の場合)

② 受益者別に評価した信託財産の相続税評価額が50万円以下の場合

③ 残余財産がない場合

分かりにくい書き方ですが、信託が終了しても新たな者に権利が移転しない場合や残余財産が少額の場合は提出不要ということです。

提出する書類としては、「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」です。

(まとめ)

家族信託を始めると一定の例外を除いて税務署に毎年届出が必要になります。特に収益不動産を信託財産とした場合は必要になります。税理士とも事前によく相談して対応して頂く必要があります。

自宅不動産を主な信託財産にした場合では、収益は発生しませんので毎年の届出は不要になると思います。

家族信託をこれから検討される方は、税務上の届出が発生する場合があることを念頭に検討して頂きたいと思います。

Follow me!

.png)