ある日突然、亡くなった親戚の「借金」や「税金」の督促状が送付されたらどうすれば良いですか

サラ金や金融機関等からの借金や固定資産税等の税金の未払い債務は、相続資産として本人が亡くなれば相続人に引継がれます。つまり、相続人は相続財産とともに借金などの負債も全て相続することになります。マイナスの負債の方がプラスの相続財産よりも多ければ「相続放棄」を選択することもできます。相続放棄を選択すれば、はじめから相続人ではなかったことになりますので、借金を含め一切の相続財産を相続しないことになります。

ところで、親族間の人間関係が悪かったり疎遠だったりした場合、ある日突然、亡くなった親戚の借金について債権者から「督促状」が届くことがあります。あるいは、親戚が自宅の固定資産税を長年滞納していた分について、役所の税務当局からまとめて請求される場合もあります。そして、その場合の請求理由は「あなたが亡くなった方の相続人ですから、お支払い下さい」というものです。

話の内容についてイメージしにくいと思いますので具体的な事例を見ながら説明したいと思います。

( 借金の例 )

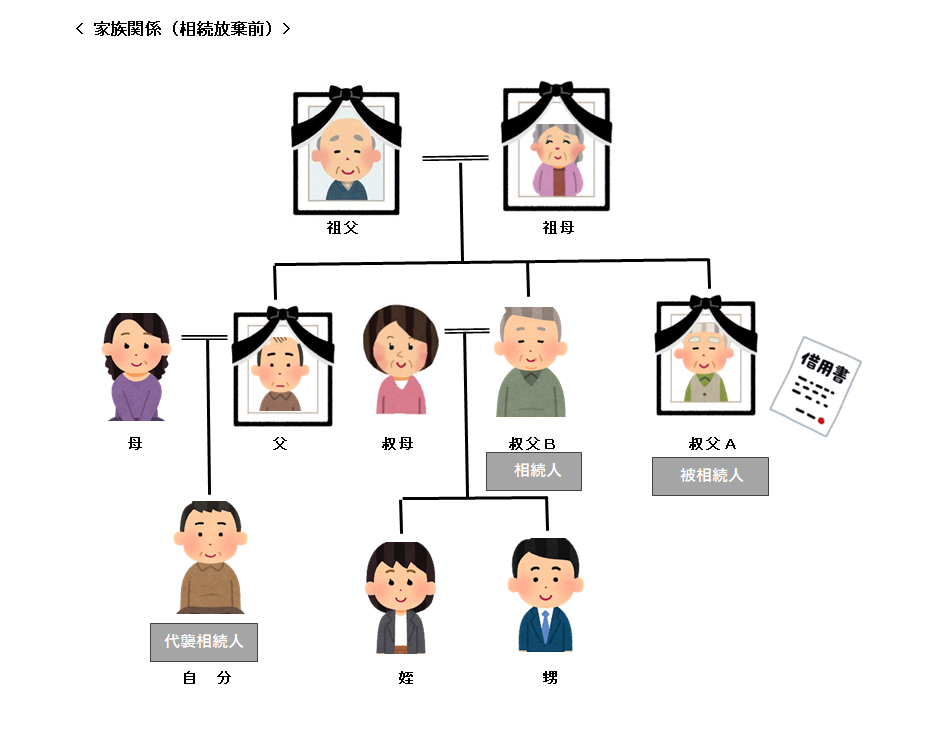

下の図は左下の「自分」に関係する親族関係です。自分の父親は交通事故で早くに亡くなっています。父には兄弟として2人の兄(叔父Aと叔父B)がいます。今回の借金は叔父Aの借金です。叔父Aは独り者で配偶者や子供はいません。祖父や祖母は既に亡くなっています。

叔父Aの相続人は第一順位者(配偶者と子供)がいませんので、第二順位者(両親)となります。しかし、こちらも既に他界しています。そこで第三順位者である兄弟(叔父Bと自分)ということになります。自分の父は叔父Aが亡くなる前に亡くなっていますので自分が相続人(代襲相続人)になります。

この例のように叔父Aの借金について、自分と叔父Bが相続人として借金を相続することがあるのです。このとき、叔父Aに他に相続できそうな財産がなければ借金だけ残されたことになります。自分としては叔父Aが亡くなったことは知っていたものの、葬儀は母が出席していて、叔父Aの借金のことなど知る余地もないと思います。

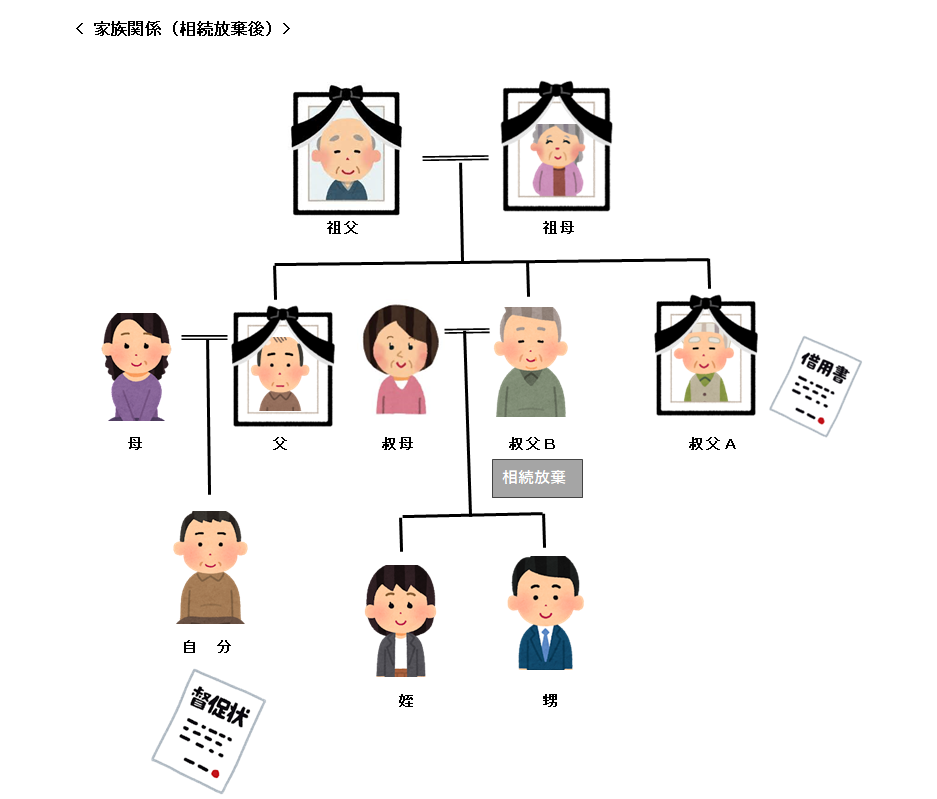

このとき、叔父Aの借金について事情を知っていた叔父Bが亡くなってから3か月以内に「相続放棄」を行ったとします。これにより叔父Bは、はじめから相続人でなかったことになります。結果として、借金のことを知らない自分だけが叔父Aの唯一の相続人となります。

債権者には叔父Bから相続放棄をした旨が伝えられます。債権者は残された相続人である自分のところに、ある日突然「督促状」を送付してくるのです。

( 税金滞納の例 )

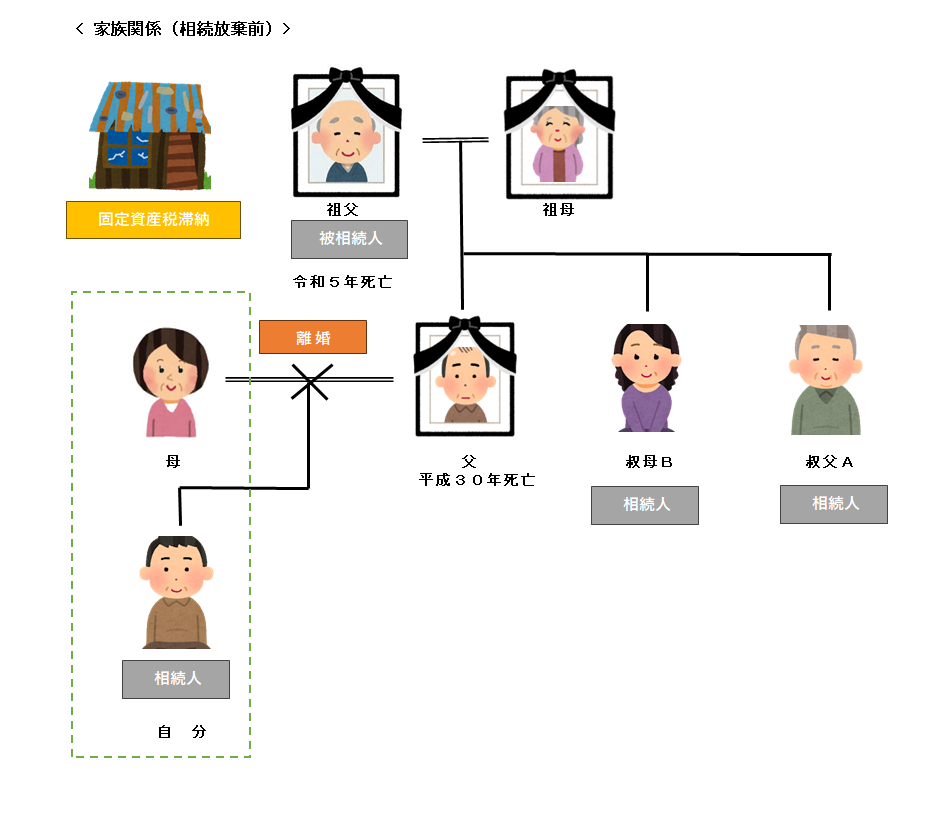

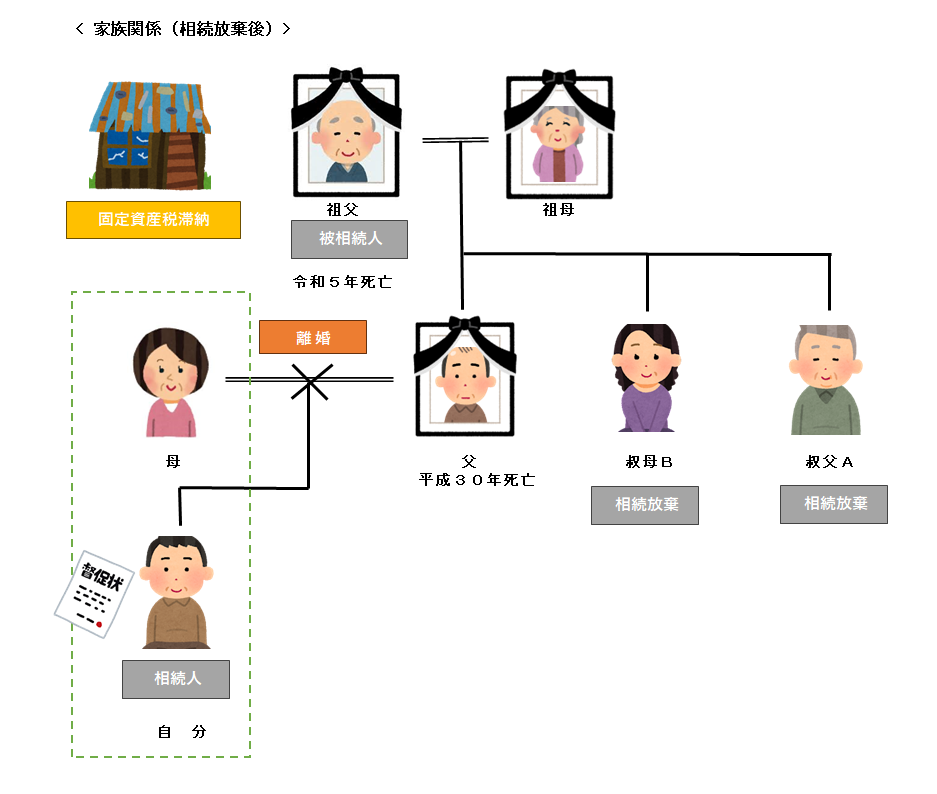

別の例を見てみます。今度は自宅などの不動産にかかる固定資産税を長期間滞納していたケースです。滞納していたのは祖父です。祖父には3人の子供(叔父A、叔母B、父)がいます。祖父は固定資産税を長年滞納して令和5年に亡くなりました。

自分の両親は自分が小さい頃に離婚しています。母は自分を連れて家を出でいます。それ以来、父親やその親族との交流はありません。父は平成30年に死亡しました。

今回、亡くなった祖父の相続人は、叔父Aと叔母B、そして自分です。本来は自分の父が相続人ですが、既に亡くなっていますので自分が相続人(代襲相続人)になります。

自分と母親は離婚後は亡くなった父親の親族との交流はありません。当然、祖父が亡くなったことや税金を滞納していたことは知りません。特に、祖父から見れば自分は孫であり、このような情報について興味もないと思います。

このようなとき、相続人である叔父Aと叔母Bが祖父の相続について祖父が亡くなってから3か月以内に「相続放棄」をしていた場合、自分が唯一の相続人になります。

その結果、役所の税務当局から税金の督促状(納付書)がある日突然送付されてくることになるのです。

このように本人の知らない借金や税金がある日突然請求されることがあるのです。その裏には、疎遠な親戚による「抜け駆け」的な「相続放棄」がある場合が多いのです。

( 親戚に迷惑をかけない相続放棄の行い方 )

相続放棄は家庭裁判所に申述することによって行います。また、相続放棄は、相続人毎に行います。相続放棄するかどうかは個人単位で判断すべき事柄だからです。

相続放棄を行えば、他の親戚などに影響が出る場合があります。第一順位の相続人が相続放棄をすれば、第二順位の相続人に借金が承継されます。第二順位の相続人が相続放棄をすれば第三順位の相続人に借金が引き継がれます。

そのため、相続放棄を行う場合は、関係する親族に連絡を取って、通常は親族が一斉に相続放棄を行います。相続放棄をしないで残される相続人が出ないようにするためです。

しかし、今回説明した例のように親族間が疎遠な場合は、1人残されてしまう相続人が出る場合があるのです。

( 残された相続人である「自分」の対処方法 )

残された「自分」としての対応方法については、叔父や祖父の相続について相続放棄をする方法があります。

相続放棄は、通常は亡くなってから3か月以内に家庭裁判所に申述する必要があります。但し、亡くなってから3か月を経過していても今回のようなケースの場合は相続放棄ができる場合があります。

今回の事例は、ある日突然、自分が相続人になったことを知った場合ですが、その点に合理的な理由があるのであれば、その日から3か月以内であれば相続放棄が可能になる場合があります。

今回の事例で見ると突然送られてきた「督促状」や「納税通知書」などを受け取った日から3か月以内ということになります。但し、実際に受け取った日を証明することは難しい場合は、督促状や納税通知書に印刷されている日付(発行日付)から3か月以内であれば相続放棄できる可能性があるということです。

但し、「3ヶ月越え」の相続放棄は異例な取扱いですので、家庭裁判所に申し立てをすれば認めてもらえるものではありません。家庭裁判所には3か月を経過せざるを得なかった合理的な理由を「上申書」にまとめて説明する必要があります。この説明が不十分であれば相続放棄は却下されます。

尚、今回の2つの事例で亡くなった自分の父親の相続について、自分が過去に相続手続を行っていても叔父や祖父の相続放棄には関係ありません。つまり、亡くなった父から不動産などの財産を相続していても叔父や祖父の相続放棄をすることができます。

相続放棄は、誰に対して相続放棄をするかがポイントになります。亡くなった父の遺産は相続していても、叔父や祖父の相続とは関係ありませんので相続放棄を行うことができます。

但し、亡くなった叔父や祖父の相続について、相続人として遺産を承継していると相続放棄はできません。遺産を承継した上で負債だけ放棄することはできないからです。

いずれにしても、相続放棄の申し立てに不安のある方はできるだけ早く相続放棄に詳しい司法書士や弁護士に相談して下さい。

(まとめ)

ある日突然、亡くなった親戚の「借金」や「税金」の請求書が送付されて驚くことがあります。相続放棄によって対応する場合は、申し立の期間制限がありますので早急に行う必要があります。

そして、このような事態にならないように日頃からの親戚付き合いはあまり疎遠にならないようにしたいものです。

Follow me!

.png)