◆自己破産手続き

債務整理を検討した結果、「支払い不能状態」と判断された場合は、自己破産手続きを検討することになります。

自己破産というと極めてマイナスのイメージがありますが、これを利用することは、債務者に残された正当な権利ですので、前向きにとらえる必要があると思います。

他の債務整理方法と異なり、免責決定まで認められれば、債務は一部の例外を除いてなくなりますので、問題の根本的な解決になります。もちろん、借金を膨らませた原因や返済できなくなった理由を自分なりに十分振り返る必要があります。その振り返りの中から、生活の立て直し策を計画し実践していく努力が必要になります。

一度、安易に免責決定を得ても問題の根本的な要因を取り除く努力をしない限り、また支払い不能状態に陥る危険があります。(再度の免責は難しくなります)

◆自己破産のデメリット

日常生活に大きな影響の出る制約はありません。但し、当分借金はできません。

<主な制約事項>

① 資格喪失‥‥ 弁護士、公認会計士、税理士等の資格が喪失します。

② 株式会社の取締役や監査役は退任事由となります。

③ 後見人、後見監督人、保佐人、遺言執行者になれません。

④ 合名・合資・合同会社の社員は退任事由になります。

④ 破産手続中、財産の管理処分権を失ったり、勝手に転居・旅行が制限されたりしますが、破産手続廃止決定があれば解除されます。

しかし、一番大きなデメリットは、信用情報機関のブラックリストに載ることです。

これにより、当面 (5年から7年)、クレジットカードの利用や金融機関からの借り入れができません。ETCは、通常、クレジット利用ですので本人名義であれば利用できません。ネットでの買い物も不便になります。

破産したことは、基本的に他人にはわかりません。官報という政府発行の刊行物に載りますが、普通の人は誰も見ていません (金融機関は見ていますが)。また、戸籍にも載りません。選挙権もなくなりません。

破産手続き開始決定後に得た収入は、債務者は自由に使うことが出来ます。サラリーマンや自営業者の方で安定収入があれば、生活に問題は生じません。

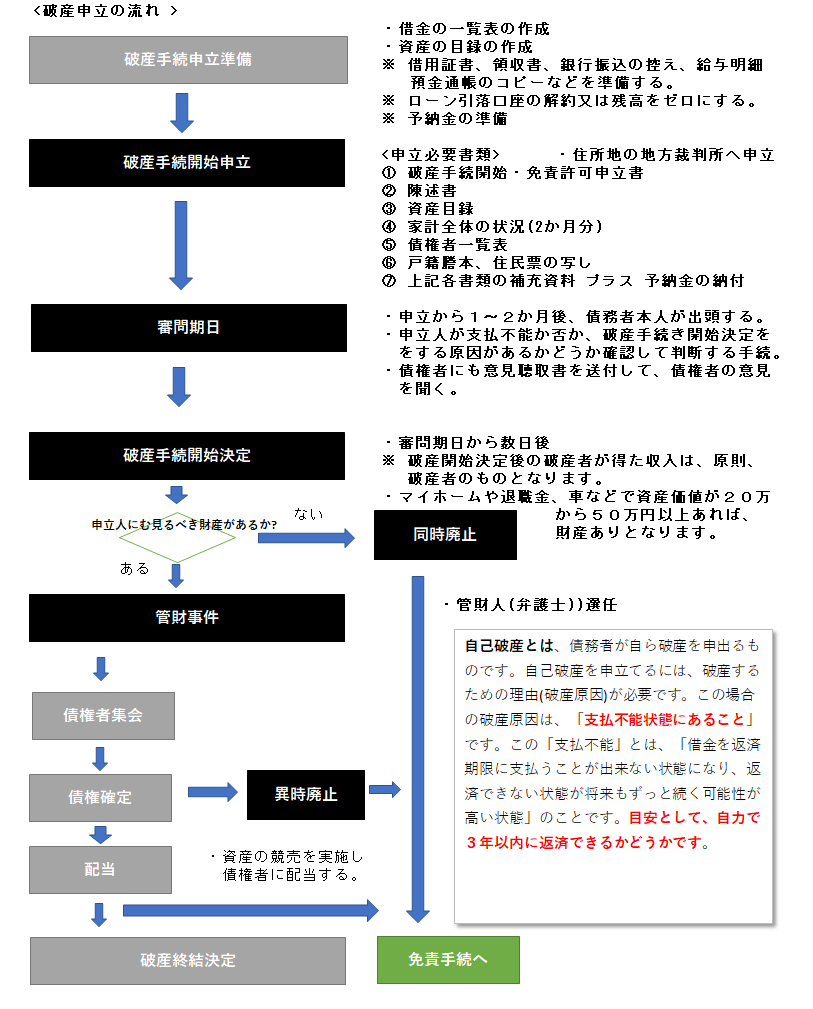

◆自己破産(破産決定まで)の流れ

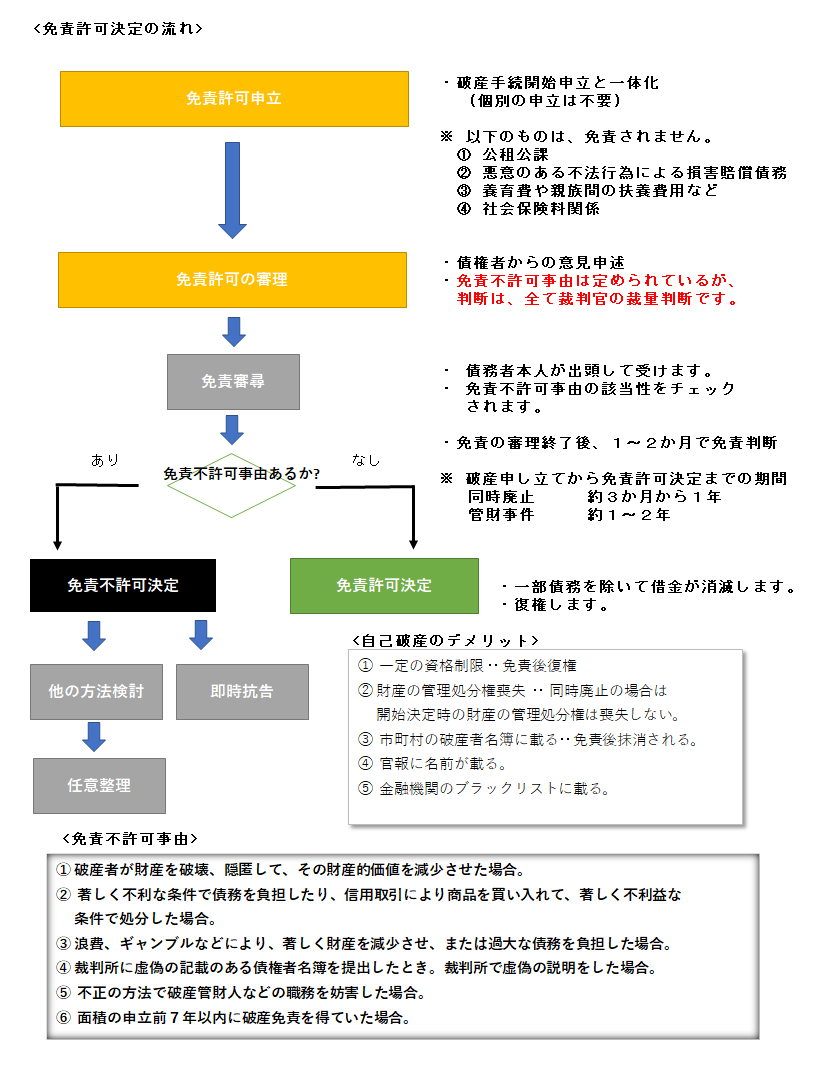

◆自己破産(免責決定まで)の流れ

※ご相談は、名古屋市瑞穂区の村瀨司法書士事務所にお任せください。