◆個人債務者民事再生

個人債務者民事再生とは、裁判所が複数の債権者を一括して取りまとめ、債権者が個別に債権を回収 できないように制限し、債務者は自ら提出した再生計画によって再起を図ることができる手続きです。

この手続きを利用すれば、たとえすべての債権者の合意が得られなくとも、裁判所の認可を受けた 再生計画 (返済計画) は、反対する債権者にも効力が及び、債務者は再生計画に従って返済できる制度です。

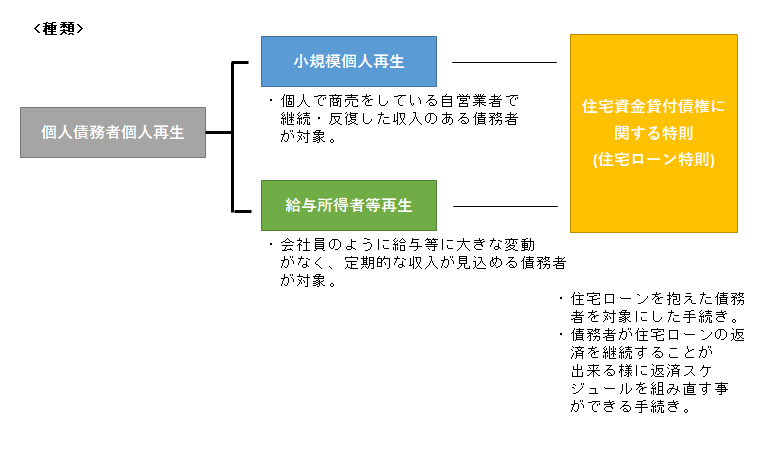

制度には、2つの選択すべき手続きが用意されています。「小規模個人再生」と「給与所得者等再生」手続きです。そのいずれの方式を選択しても、住宅ローンを抱えた債務者が住宅ローンを返済したまま再生を行う手続きとして「住宅資金貸付債権に関する特則(住宅ローン特則)」を付加して選択することが出来ます。

通常は、サラーリーマン等の給与所得者であっても「小規模個人再生」を選択します。住宅ローン特則は、債務者の選択になります。

<2つの手続きの共通点>

どちらの手続きも、返済すべき債務額の「最低弁済額」が決められています。

この金額以上の債務カットは認められません。

手続きを利用する要件が決められています。

① 債務者が個人であること。

② 収入を得る見込みがあること。

③ 無担保の借金総額が5,000万円をこえないこと。

④ 給与または定期的収入を得る見込みがあり、その金額の変動幅が少ないこと。

④ 支払い不能に陥る恐れがあること。(=破産の一歩手前の状態 )

<2つの手続きの違い>

「小規模個人再生」は、債務額を5分の1程度に圧縮できる (債権額が3,000万円以上の場合10分の1程度) 可能性があります。その代わり、条件として債務者が作成した債務削減と返済計画の案 (「返済計画案」) に対して債権者の半数以上 (債権者の頭数と債権額のそれぞれの半数以上) の消極的同意 (積極的に反対しないという意味)が必要になります。

実際には、債務者の財産状況が厳しいものであれば、通常は、特定の金融機関(政府系金融機関や一部の銀行等)を除いて反対することは少ないと思われます。

「給与所得者等再生」は、最低弁済額の制限にプラスして再生計画提出前2年間の債務者の「可処分所得」相当額は、返済しなければなりません。つまり、返済額が小規模個人再生より、増えます。その代わり、「返済計画案」に対して、債権者の同意は不要となります。(裁判所の認可のみでOKとなります)

◆個人債務者民事再生手続きの流れ

※ご相談は、名古屋市瑞穂区の村瀨司法書士事務所にお任せください。