1.家族信託とは

(はじめに)

民事信託や家族信託と言ってもほとんどの方は聞いたことがないと思います。専門家の間でもほんの2~3年前までは、あまり普及していませんでした。

それが、最近は新聞や雑誌、テレビ等で取り上げられるようになり、徐々に世間の認知度が高くなっています。興味を持たれる方が徐々に増えてきています。

平成18年に「信託法」の大改正がありました。この改正は施行当初は世間で注目を浴びることなく、この改正の認知度は専門家を除いて殆んどありませんでした。

その後、高齢化社会の進展にともない高齢者の認知症が社会問題化され、併せて相続税の増税改正に伴って相続問題に対する人々の関心が高まってきました。

このような状況の中で高齢者の遺産承継や財産管理を行っていく上で発生する各種問題や課題に対し、法的な対処策が色々と考案されてきました。「遺言書の作成」や「生前贈与の活用」、「民法上の委任契約の締結」、「任意後見契約の締結」、「成年後見人の活用」など色々あります。

・このような中で、信託法の改正から十数年を経た今日、この改正された新しい信託法を活用した新たな法的仕組み(スキーム)が法律実務家によって提唱されてきました。この仕組みは、法律の専門家も驚くほどの法的な成果が実現できることから、実務面での研究が進み世の中に徐々に広まってきました。

この新しい法的な仕組みは、「民事信託」と言います。これは信託銀行等の行っている「商事信託」と対比される言葉です。信託銀行等の大会社が主体となって営業として行う信託ではなく、家族間の様なごく親しい身内の間で行うことを主に想定した規模の小さな信託の事です。このような点から民事信託を「家族信託」(※1)ということが最近多くなっています。

※1「家族信託」という言葉は、一般社団法人家族信託普及協会が登録商標している用語です。

(家族信託の柔軟性)

・家族信託を活用することによって、高齢者の遺産承継や財産管理を極めて柔軟に行うことができます。現在、認知症対策等の対応策として行われている委任契約 (生前・死後) や成年後見制度あるいは法定の相続制度は、民法の定めに従って行う必要がある為、自由度や柔軟性に限界があります。痒(かゆ)いところに手が届く柔軟な設計が難しくなっています。

一方、家族信託による対応策は、言わばオーダーメイド的に現在抱えている課題や問題に対して柔軟に対応することができます。勿論、一定の限度はありますが民法の定める制度に比べれは、遥かに自由度があります。

逆に言えば、全ての案件 (課題や問題)に対して1つ1つ個別に法的な仕組みを構築していく必要があるということになります。ご本人やご家族に合った最適な仕組みをオーダーメイド的に自由設計していくことが必要になってきます。この点が家族信託の難しい点でもあります。

(家族信託の発展性)

家族信託は柔軟な仕組みです。個々人の置かれた状況に応じて柔軟に法的な仕組みを構築することができます。その為、その柔軟性を生かして遺産承継や相続問題以外の課題にも対応することができる仕組みと言うことができます。

家族信託の仕組みを使って現在では色々な課題解決の方法が研究されています。ペットの為のペット信託、会社の事業承継への活用、高齢者の保有する実家売却への応用、共有不動産の活用方法など色々なバリエーションが考案されています。今後も新しい活用方法が期待されています。

(家族信託の仕組みの簡単なご説明)

さて、前置きとしての制度の効能を説明してきましたが、具体的な家族信託の仕組みについても簡単にご説明したいと思います。家族信託の仕組みは、法的にはかなり複雑で難しい内容となります。制度の詳しいことは、実際に設計を担当する法律の専門家に任せるとして、制度の活用を検討されている皆様も制度の概要については、最低限のところは理解しておくことが必要であると思います。

なお、これから説明する内容は、法律用語の説明や要件・効果等の法律論の説明は致しません。説明が難しくなり理解が進まないことが想定されるからです。ここでは厳密な意味では少し大雑把になりますが、イメージづくりを優先したご説明を致します。

それでは、よくある1つのケースを使って制度の流れを簡単にご説明致します。この説明の中に家族信託に必要な制度の骨格部分は含まれています。このイメージをベースに他のケースも考えて頂ければ、理解は早くなると思います。

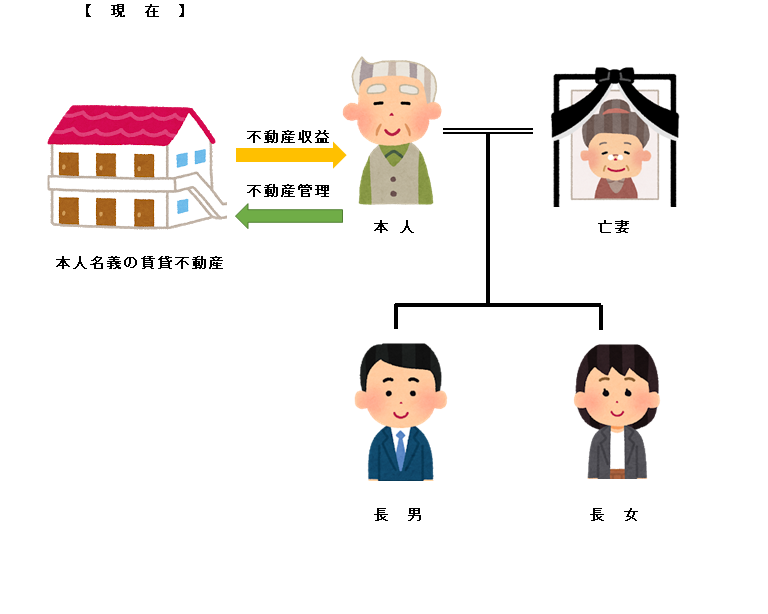

・登場人物は、高齢のご本人(75才)と長男(50才)、長女(48才)です。奥様は既に他界されています。

<現在の状況と本人が実現したいこと>

・父親(ご本人)は、現在、賃貸用のマンション(評価額7,000万円)を保有して管理しています。

・父親は、他に預貯金(7,000万円)を保有しています。

・今回、父親は高齢の事もあり賃貸用のマンションの管理を長男に任せたいと思っています。

・但し、賃貸用のマンションからの賃貸収益は、自身の生活費として使いたいので、得られた収益は自分のところに入るようにしたいと考えています。

・また、自分の死後は、賃貸不動産は長男が相続し、預貯金は長女が相続してほしいと考えています。

<一般的な実現手段>

・通常このような場合、①賃貸不動産を長男に生前贈与する。②賃貸不動産の管理を長男に委任する。③任意後見契約を締結する。等が考えられます。

①の生前贈与は一括で行えば多額の贈与税が発生します。また、得られた不動産収益は長男のものとなります。その後の相続についても長女と争いになる可能性があります。不動産の譲渡取得税や登録免許税の金額にも注意が必要になります。

②の賃貸不動産の管理を長男に委任する契約の場合、本人が認知症になった場合の委任契約の有効性に問題が生じる恐れがあります。また、委任契約に定めていない事柄について長男は行うことができない為、例えば、大規模修繕や不動産の売却など臨機応変な対応ができない恐れがあります。賃貸不動産の相続については、別に遺言書を準備する必要があります。

③の任意後見契約の締結は、本人が元気な間は本人が不動産管理を行います。その後認知症となり管理ができなくなった場合は、任意後見契約の定めに従って任意後見契約が開始され、以後は任意後見人が管理を行うことになります。この場合は、任意後見人や任意後見監督人への報酬が継続的に発生する為、負担が大きくなります。賃貸不動産の相続については、別に遺言書を準備する必要があります。

・いずれの方法で行っても課題が生じてしまい最適な方法とは言えません。

<家族信託の活用と登場人物>

そこで家族信託を活用した場合、どのようになるか見てみます。

・家族信託契約は、登場人物は3名となります。

・1人は、委託する仕事をお願いする「委託者」です。もう一人はその仕事を引受け、契約の相手となる「受託者」です。そして最後の1人は、その契約から発生する利益を受ける人となる「受益者」です。

家族信託の場合、通常この3名は家族内の身内ということになります。勿論、身内以外でも結構ですが、普通は身内の中からということになります。

この3名は、別人物であっても良いのですが、同一人物でも構いません。一部が同一人物でも構いません。

通常は委託者と受益者を同一人物とし、受託者を別人物とします。どのように定めても結構ですが、税金の関係でこのパターンが多いと思います。(この定め方を「自益信託」と言います。)

<家族信託契約の締結>

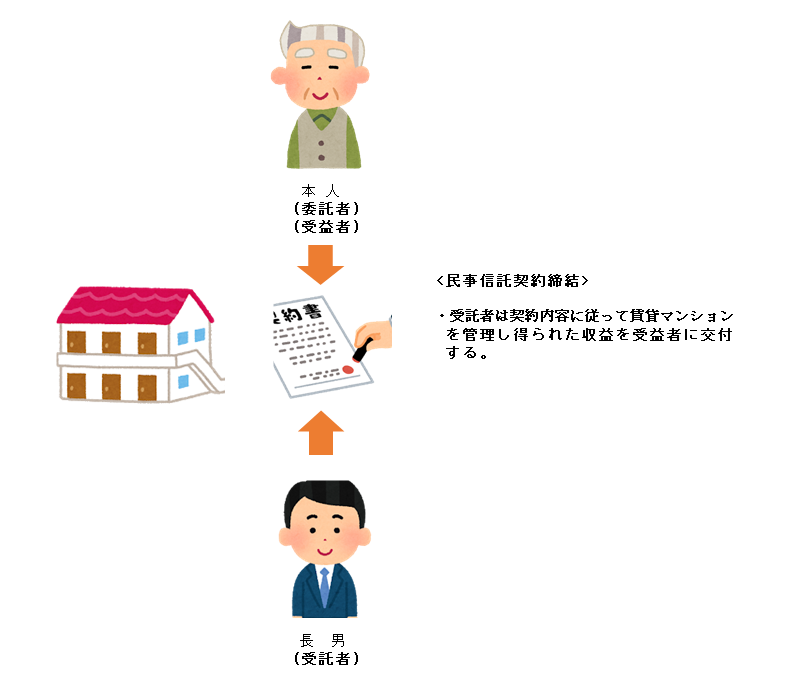

・父親である本人を「委託者」、長男を「受託者」として民事信託契約を締結します。

※契約名称は、法律上の正式名称である「民事」信託契約とすることが多いと思います。「家族」信託は、あくまでも愛称としての呼び方です。

・「信託財産」を父親名義の賃貸不動産とします。今回は話を簡単にするために預貯金は信託財産に含めません。

※なお、預貯金や株式、投資信託等を信託財産として、その運用を委託する契約とすることもできます。

・契約内容は、「委託者が受託者に賃貸マンションを信託し、受託者は契約内容に従って賃貸マンションを管理し、得られた収益を受益者に交付する。」という内容とします。

・「受益者」は父親と定めます。父親は、委託者兼受益者となります。

簡単に言えば、父親の賃貸マンションを長男が管理して、得られた賃料収入のうち管理費用を控除した残りの収益を父親に渡すという内容です。

受託者である長男の信託報酬は無償とし、契約期間は父親の死亡までとします。

※報酬や期間の設計は自由です。自由に決めて頂いて結構です。

・信託終了時は、残った賃貸マンションは法定相続人である長男に帰属させることとします。

<家族信託契約後にすべきこと>

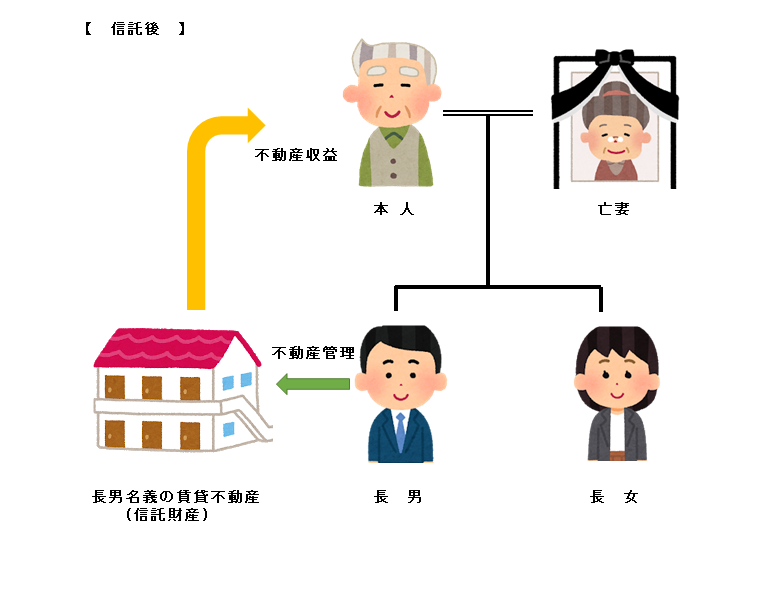

・父親と長男は、賃貸不動産の登記名義を父親から長男名義に変更の登記(※1)をします。

(※1)この名義変更は、通常の所有権の移転登記とともに信託の登記も併せて行います。

・長男は、父親に代わって賃貸不動産の管理を行います。

・長男は得られた賃貸収益を受益者である父親に交付します。

<家族信託のメリット>

① 賃貸不動産は本人名義から長男名義に名義が変更されますが、信託による名義変更は、贈与税がかかりません。

② 不動産の譲渡に伴う譲渡所得税や不動産取得税も発生しません。

③ 不動産の名義変更にかかる登録免許税も普通の所有権の移転登記に比べて大変安くなります。

※通常の所有権移転登記の場合 固定資産税評価額の20/1000(本則)のところ信託では4/1000となります。

④ 認知症などを発症してもこの契約には何ら影響がありません。引続き長男が賃貸不動産を管理することができます。状況によっては、大修繕の実施や売却も選択できます。

⑤ 受託者の報酬は家族の為、無報酬としていますので余分な費用がかかりません。

<家族信託の注意点も説明します>

家族信託は、色々と効能はありますが、相続税や贈与税などの税金対策としては、制度そのものはニュートラル(中立)な立場となります。税制の考え方は、相続や贈与が発生すれば、その実態(利益の所在)に応じて課税しますので家族信託を実施したからと言って相続税などが直ちに節税にはなりません。節税対策は、別途検討する必要があります。

相続における遺留分についても、これを侵害することはできません。他の相続人の遺留分については、配慮した契約設計が必要になります。

家族事信託契約は、契約期間が長期に渡ることがありますので、契約内容を設計する場合は、将来の状況の変化にも十分耐えうるものを設計する必要があります。

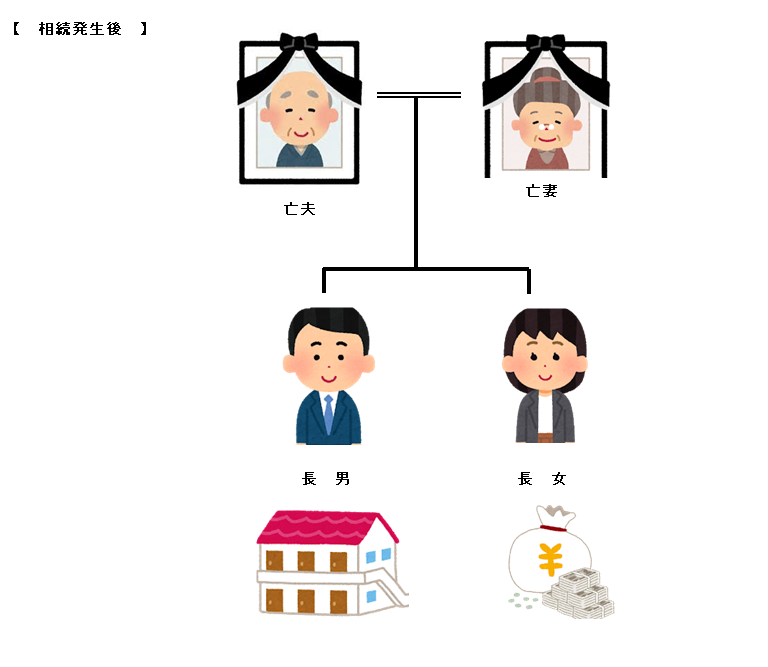

<父親死亡時、信託契約終了>

・父親が死亡しますと家族信託契約は、その契約内容に従って終了します。

・信託契約は終了し、信託財産である賃貸マンションは信託契約の内容に従って、法定相続人である長男に相続されます。

このように具体的な相続方法を信託契約の中に明記しておけば遺言書の代用となります。

遺言書の代用にもなることから家族信託はさらに使い勝手が良いものとなっています。

なお、長女の相続分については、本事例では信託財産にしませんでしたので、父親の意思を叶えるために別に遺言書を作成し預貯金全額を長女に相続させることとします。これにより、相続人間のバランスを取ることができます。

・簡単な例で家族信託の仕組みをご説明しました。ご理解頂けましたでしょうか。是非ともご理解頂きたいことは、家族間で委託者、受託者、受益者を定め、委託する財産と内容を明確にして家族信託契約を締結すれば、その内容に従って色々なことが実現できるという点です。

この例では、高齢者の財産を息子に信託した例ですが、信託の考え得る構成は千差万別であり、色々な応用例が家族の数だけ想定できます。その場合の基本的な考え方の骨格は、上記の例がベースとなります。この点をご理解頂ければ、色々な応用例も理解しやすいと思います。

<その他>

本事例では、ご説明はしませんでしたが、家族間と言えども契約内容が正しく実行されることに不安を抱かれる方がいるかと思います。家族が受託者に就任したケースで本人の資産が不当に横領される事例も世の中では多く発生しています。

このような場合に備え第三者による監督人(「信託監督人」といいます。)を選任することもできます。状況に応じて必要な対応策が設計できる仕組みとなっています。

また、本事例は「契約信託」のスキームを使用した例となっています。契約信託とは委託者と受託者が契約書を交わして行う信託のスキーム(仕組み)です。

これ以外に委託者が1人で行う「遺言による信託」というスキームがあります。信託内容を遺言書に書いておく信託です。本人が死亡した時に信託の効力が発生するものです。実施手順などは遺言書の作成手順に準じて行います。

ご相談は、名古屋市瑞穂区の村瀨司法書士事務所にお任せください。