相続した土地を国が引き取る制度が令和5年4月27日から開始されます

親から土地を相続したものの、土地の取得を望んでいない場合、固定資産税や管理費の負担感が強くなり土地をできれば手放したいと考える方が増えています。本人は既に自宅を所有している場合、田舎にある亡くなった親の実家について手放したいと考えるケースが多いと思います。

人によっては、いらない土地は相続手続をしないで放置することがあり、放置が何世代にも渡って続けば、現在、社会問題になっている「所有者不明土地問題」の発生原因となります。政府もこの「所有者不明土地問題」の解決のために色々な施策を展開していますが、その中の目玉政策として、今回「相続土地国庫帰属制度」が開始されます。

従来は相続で発生した「いらない土地」を相続しないようにするには「相続放棄」しかありませんでした。しかし、相続放棄は不要な土地のみ放棄することは認められておらず、一旦放棄すれば相続財産の全てを放棄する必要がありました。そのため、親に多額の借金があるケースなどを除いて、「いらない土地」の処分方法として選択されるケースは稀でした。

今回の「相続土地国庫帰属制度」は、国が個人の特定の財産を引き取る制度であり、ある意味、画期的な制度ということかできます。それだけ、「所有者不明土地問題」が国にとって深刻な問題であり、政府として何としても解決をしたいという意志の表れだと思います。

(相続土地国庫帰属制度のポイント)

◆ 相続等によって、土地の所有権または共有持分を取得した者等は、法務大臣に対して、その土地の所有権を国庫に帰属させることについて、承認を申請することができます。

引き取りには、国に対する申請行為が必要になります。申請できるのは、相続や遺贈 (遺言書によって相続人に遺贈した場合です) によって土地の所有権や共有持分を取得した者に限られます。

土地の共有持分が相続された場合、相続に関係ない他の共有者も持分を相続した共有者と一緒であれば申請できます。例えば、亡き父親と父の兄とで共有していた土地について、父親の持分を子が相続した場合、父親の兄は相続に関係ありませんが、子と一緒であれば申請できます。

◆ 亡くなった親の名義のままでも国に引き取ってもらえますが、相続登記があれば余分な書類が不要になります。

亡くなった親の登記名義のままで直接国に引き取ってもらうことはできます。しかし、遺言書がなければ、相続人全員で「遺産分割協議」を行って土地の相続人を決定し、その相続人名義に名義変更(相続登記)を行ってから申請した方が良いと思います。該当土地の相続人であることを証明する書類が別途必要になるからです。

◆ 法務大臣は、承認の審査をするために必要と判断したときは、その職員に調査をさせることができます。

引き取ることのできる土地には要件(条件)が定められており、その要件に該当するかどうか国による審査が必要となります。法務局の職員などが調査することになると思います。

あわせて、引き取った土地の活用方法について、国や地方自治体に対して、承認申請があった旨を情報提供し、土地の「寄付受入れ」や地域での有効活用の機会を調査します。

◆ 法務大臣は、承認申請された土地が、通常の管理や処分をするよりも多くの費用や労力がかかる土地として法令に規定されたものに当たらないと判断したときは、土地の所有権の国庫への帰属について承認します。(審査の要件は後述します)

国による恣意的な判断は許されず、法令に従って審査基準に適合すれば承認されます。

◆ 土地の所有権の国庫への帰属の承認を受けた方が、一定の「負担金」を国に納付した時点で、土地の所有権が国庫に帰属します。

国の承認を受けるためには、管理費として一定の「負担金」を納める必要があります。負担金の額は、10年分の土地管理費相当額として土地の種類に応じて定められています。(負担金の詳細は後述します)

◆ 相続によって取得した土地であれば、法律の施行前・後に関わらず、制度の対象となります。

数十年前に相続によって取得した土地であっても、国への引き取り申請をすることができます。

◆ 本制度は、建物は対象外です。

土地の引き取り制度であるため建物は対象外となります。建物を取り壊して「更地」とする必要があります。

( 帰属の承認ができない土地 - 審査の要件 – )

帰属の承認ができない土地の要件は次の通りです。

◆ 申請することができないケース ( 却下事由に該当し申請しても却下されます。)

① 建物がある土地

② 担保権や使用収益権が設定されている土地

③ 他人の利用が予定されている土地

④ 土壌汚染されている土地

⑤ 境界が明らかでない土地

⑥ 所有権の存否や範囲について争いがある土地

◆ 承認を受けることのできないケース

(定める基準に該当すれば不承認事由となり承認を受けることができません。)

① 一定の勾配・高さの崖があって、管理に過分の費用・労力がかかる土地

② 土地の管理・処分を阻害する有体物が地上にある土地

③ 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

④ 隣接する土地の所有者等との争訟によらなければ管理・処分できない土地

⑤ その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

詳しい内容については、政令で詳細に説明されています。例えば①の崖の定義は、「勾配30度以上であり、高さが5メートル以上のもの」とされています。

( 負担金の額について )

本制度は、国が管理をすることとなった土地に関して、元々の土地の所有者が土地の管理を免れる程度に応じて、国に生じる管理費用の一部を負担することになっています。そのため、土地所有権の国庫への帰属の承認を受けた者は、承認された土地につき国有地の種目ごとにその管理する10年分の標準的な費用の額を考慮して算定した額の負担金を納付しなければなりません。

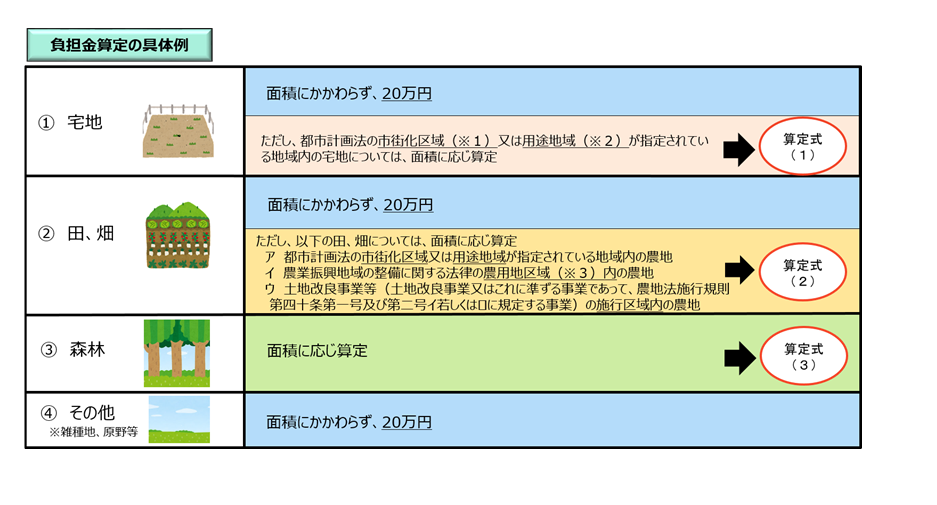

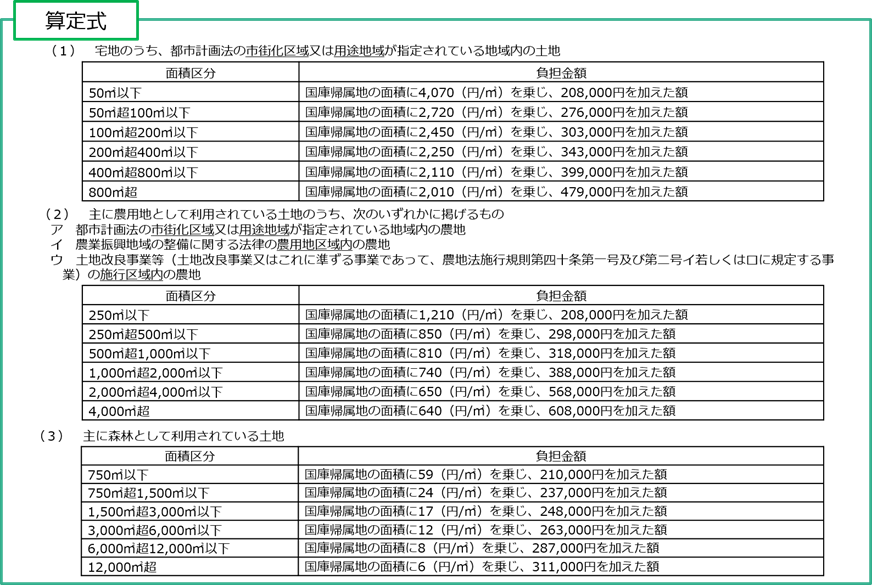

負担金算定の具体例は次の通りです。(法務省HPより抜粋)

上記表で算定式(1)~(3)の土地に該当する場合は、以下の表の計算に基づいて負担金を算定します。

(まとめ)

「相続土地国庫帰属制度」が令和5年4月27日から開始されます。制度が発表された当時は、引き取りのための条件がかなり厳しくなるものと予想され、また必要な負担金の額も相当程度高額になることが予想されたため、あまり活用されないと思われていました。

しかし、政省令の詳細が判明したことから、実際に申請を検討される方も増えるものと思います。要件や負担金の額から判断して申請のメリットがある方も多いと思います。

現時点では、申請書の提出窓口や申請書の添付書類、審査に必要な審査手数料などの詳細は判明していません。今後、発表される予定です。申請窓口は、法務局・地方法務局の予定ですので、土地の所在する登記所ということになりそうです。従って、相談先としては最寄りの司法書士や土地家屋調査士などということになると思われます。

Follow me!