配偶者居住権を活用すると相続税の節税になるのですか

令和2年4月1日より「配偶者居住権」が施行され、実際に活用できるようになりました。配偶者居住権は、夫や妻を亡くした配偶者が、亡くなったときに居住していた自宅に、そのまま住み続けることができる権利として、一昨年の相続法の改正によって創設された新しい権利です。

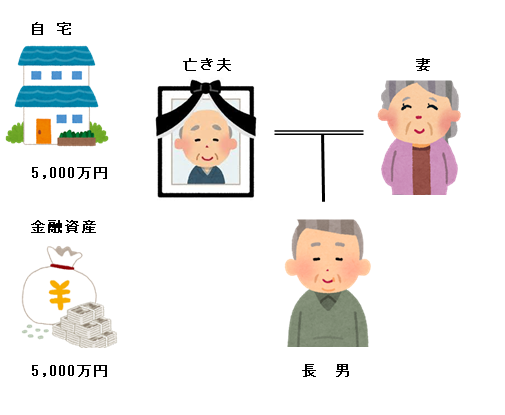

従来、よく見られた相続のパターンとして、夫が亡くなった1次相続の時点では、自宅と金融資産の一部を妻が相続し、残りの金融資産を相続人である子世代が分け合い、その後、妻(母)が亡くなった2次相続の段階では、残された自宅と金融資産を子世代が相続するというものでした。

ところが、高齢化社会が進展し平均寿命が延びてくると残された配偶者の老後生活の期間が長くなってきました。残された配偶者としては、年金だけではやっていけない不安があるため、1次相続の時点で少しでも老後生活のために金融資産を相続したいという希望が出てきました。しかし、自宅を相続している場合、自宅の資産価値が高いため、金融資産の多くを望めない状況となっていました。

もちろん、子供達との関係が良好で子供達が親の老後生活に配慮してくれる場合は何の問題もありません。問題は、最近の権利意識の高まりの中で、相続人としての権利を主張する子世代も増えてきたということです。子世代の配偶者からの圧力もあると思います。

このような状況を踏まえ、残された配偶者の居住環境を確保しつつ、一定程度の金融資産も確保できるように考え出されたのが、「配偶者居住権」です。配偶者居住権制度とは、住宅の所有関係を配偶者居住権と呼ばれる「住宅利用権」と利用権の制限の付いた「所有権」に分けることにより、住宅そのものを相続することなく、住宅に終生住み続けられる権利を得ることのできる制度です。

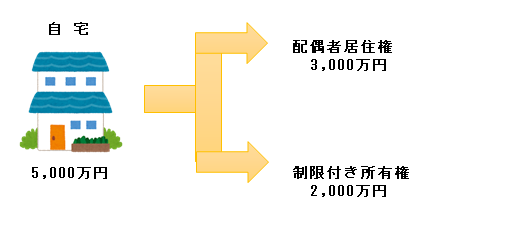

住宅の資産価値が5,000万円であるとして、これを住宅利用権としての配偶者居住権と利用権の制限の付いた所有権に分けることにより、配偶者居住権の評価額を3,000万円、制限付きの所有権の評価額を2,000万円とそれぞれ分けて評価できるようになります。評価金額は、例示ですが、残された自宅の構造や築年数、残された配偶者の年齢などから一定の計算式で求めることができます。

これにより、残された配偶者は、自宅の終生利用権である配偶者居住権を取得しても3,000万円分の取得となり、従来のように自宅を相続した場合の5,000万円分の取得に比べて、2,000万円分取得額が少なくなります。この減った分を金融資産の相続に回すことができるようになるのです。これが、この制度の狙いとするところです。

ところで、配偶者居住権制度は、自宅の資産価値を利用権と所有権に分離できることから、相続税の節税対策に有効活用できるのではないかと専門家であれば普通に考えつきます。特に、配偶者には、①1億6千万円、②配偶者の法定相続分、のいずれか多い金額まで相続税が非課税となっています。この非課税枠も有効に活用して節税対策を検討できるのではないかということです。

具体的な例示で相続税の節税のメカニズムをご説明します。

例えば、簡単な例として、亡き夫に5,000万円の自宅と5,000万円の金融資産があり、相続人として、妻と長男だけのケースを考えてみます。総資産は1億円で、妻の配偶者居住権の資産価値は、建物の築年数や妻の年齢から計算の結果、3,000万円になったとします。

配偶者居住権制度の本来の趣旨である妻の居住権確保の目的は考えずに、相続税の節税のみを追求することを考えてみます。相続人は2人ですので法定相続分はそれぞれ2分の1となり、金額では5,000万円ということになります。以下の事例では、法定相続分に従って相続分を配分してみます。

相続税の計算方法は、まず、遺産総額から相続人の数に従った基礎控除額を差し引きます。つぎに、相続人による具体的な相続財産の分配方法に関係なく、基礎控除後の相続財産の額と相続人の人数により、法定相続分に従って相続したものと仮定して、相続税の総額を抽象的に算出します。最後に、この総額に対して、具体的な相続人の相続割合に従って、相続人の各種控除も考慮して、各相続人毎の具体的な相続税額が計算されます。相続税の計算方法は、単純な計算ではないのです。

今回の設例の資産合計は1億円です。相続人が妻と長男の場合の課税遺産総額は、相続税の基礎控除額を控除して、5,800万円(1億円-(3,000万円+600万円×2)=5,800万円)となります。これに対する相続税の総額は、770万円 (妻分385万円、長男分385万円)となります。(※尚、今回の計算では小規模宅地特例は適用外としています。)

まず、配偶者居住権を使用しないケースから見てみます。

1次相続時点で、妻が自宅5,000万円を相続し、長男が金融資産5,000万円を相続します。妻の相続税は非課税枠内のため、ゼロとなります。長男は5,000万円に対する相続税 385万円がかかります。

その後、妻(母)が亡くなった2次相続で長男が5,000万円の自宅を相続します。今回は単独相続となります。遺産総額5,000万円に対して基礎控除額が3,600万円のため課税遺産総額は1,400万円となります。相続税は160万円 (1,400万円×15%-50万円=160万円)です。相続税は、1次と2次相続合計で385万円+160万円で545万円となります。

(1次相続)

妻 自 宅 5,000万円

相続税 ゼロ 円

長男 金融資産 5,000万円

相続税 385万円

(2次相続)

長男 自 宅 5,000万円

相続税 160万円

相続税合計 545万円

次に配偶者居住権を活用したケースを見てみます。1次相続で、妻が配偶者居住権3,000万円と金融資産2,000万円を相続します。相続税は、妻の非課税枠により、ゼロとなります。長男は、自宅の制限付きの所有権2,000万円(5,000万円-3,000万円=2,000万円)と金融資産3,000万円を相続します。遺産総額は5000万円となり、相続税は、385万円 となります。

その後、妻(母)が亡くなった2次相続では、長男が母の残した金融資産を相続します。全額残っていたと仮定して2,000万円を相続します。相続税は、非課税枠内のためゼロです。

(1次相続)

妻 配偶者居住権 3,000万円

金融資産 2,000万円

相続税 ゼロ 円

長男 制限付き所有権 2,000万円

金融資産 3,000万円

相続税 385万円

(2次相続)

長男 金融資産 2,000万円

相続税 ゼロ 円

相続税合計 385万円

配偶者居住権を活用すると、この事例では、160万円 (545万円-385万円=160万円)の相続税の節税になりました。

相続税額が減った原因は、妻(母)の相続した自宅の配偶者居住権は、妻が亡くなった時点で消滅し、相続対象にならないからです。2次相続で長男は完全な自宅の所有権を相続税の負担なしに取得することができるのです。つまり、配偶者居住権の評価額が大きければ大きいほど、その分が1次と2次の相続を通して節税になるということです。

この事例は、単純なモデルケースでしたが、配偶者居住権を使った相続税の節税のメカニズムはご理解頂けたと思います。

但し、問題は、それほど単純ではありません。相続財産の状況やその額、相続人の数など条件によって計算結果は色々と変わるからです。また、一番影響を受ける事柄として「小規模宅地等の特例」制度があります。これは、自宅の相続には、土地の評価額が80%減額 (330㎡までの部分)される制度ですが、この適用可否が結論を大きく左右します。

小規模宅地の特例制度は、改正が繰り返されており、実際に適用を検討する場合は、詳細に要件の確認が必要になります。要件の中でも、相続人の「同居」の条件があり、また、既に自宅を所有している相続人には適用ができない等の制約もあります。

今回の設例では、長男の自宅の保有状況や親との同居の状況は明らかにしませんでしたが、長男が自宅をもっていない場合や親と同居していた場合等は、配偶者居住権を使用せずに小規模宅地特例を使用した方が有利な場合もあり得ます。

結論としては、配偶者居住権は、上手く活用すれば相続税の節税に利用することができますが、小規模宅地特例などの適用可否も絡んで来るため、そのあたりも十分見極めて検討することが必要ということになります。

制度を有効に活用して、節税対策にご活用下さい。

Follow me!