今話題の「配偶者居住権」に落とし穴はないのですか

令和2年4月より「配偶者居住権」という権利が創設され話題を集めています。「配偶者居住権」とは、ごく簡単に言えば、夫婦で住んでいる自宅の権利関係を「自宅の所有権」と「自宅の居住権」に分けることによって、相続発生時「自宅の所有権」は子供に相続させ、「自宅の居住権」は配偶者が相続できるようにするものです。

このように自宅の権利を「所有権」と「居住権」に分離することによって自宅の持つ相続財産としての価値を2つに分割することができます。それによって自宅を相続した配偶者の相続分を従来よりもより多く取得できるようにすることができます。なお、「居住権」とは、無償で自宅に居住できる権利です。

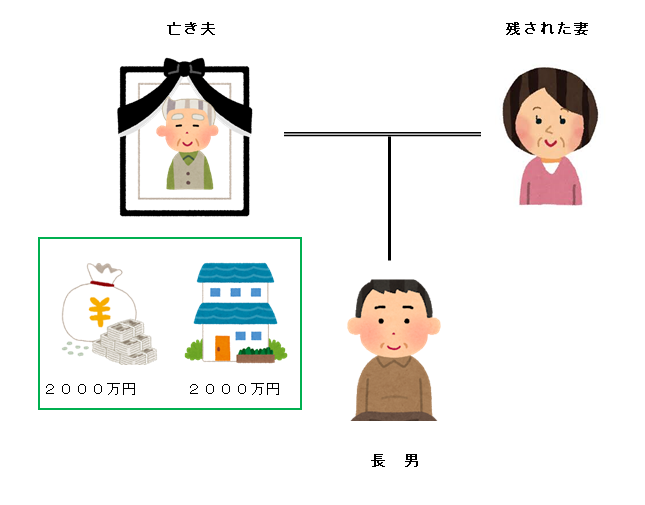

例えば、夫が亡くなって、相続財産が自宅(2,000万円)と預金(2,000万円)で、相続人は、妻と長男の2人とします。従来であれば、妻と長男の法定相続分はそれぞれ2分の1ですので、妻が自宅を相続すると長男は預金を全額相続することになります。しかし、これでは妻は自宅を相続できても今後の生活資金に不安が残ります。

<遺産分割前>

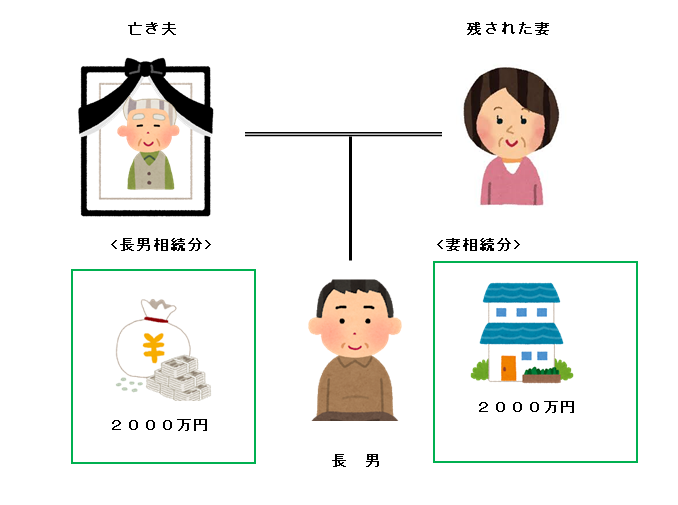

<遺産分割後>

そこで、「配偶者居住権」を活用すれば、自宅の価値を「所有権1,000万円」と「居住権1,000万円」に分割することができます。具体的な分割割合は、住宅の築年数(耐用年数)や配偶者の年齢(平均余命)などによって計算されます。(本文の1,000万円は例です。)

これにより、妻は、自宅の居住権1,000万円と預金1,000万円を相続することができます。一方、長男は自宅の所有権1,000万円と預金1,000万円相続することになります。妻は、自宅に無償で居住できる上に生活資金として1,000万円確保することができます。

なお、配偶者居住権の存続期間、つまり配偶者が無償で居住できる期間は、原則として「終身」です。また、配偶者居住権を利用したい場合は、生前であれば「遺言書」で配偶者居住権を遺贈するか、「死因贈与契約」で一方配偶者から他方配偶者へ配偶者居住権を贈与します。配偶者が亡くなった後であれば、相続人による「遺産分割協議」の中で配偶者居住権を設定します。

また、配偶者居住権の権利としての効力を高めるために、自宅の登記に「配偶者居住権」を登記することができます。これにより、配偶者居住権を第三者にも対抗することができるようになります。

このように「配偶者居住権」は、残された配偶者のことを考えた良い制度のように見えます。制度の創設の狙いも上記のような点にありました。ところが、安易に活用すると思わぬ「落とし穴」がありますので注意が必要です。

代表的な「落とし穴」の1つは、配偶者居住権は、配偶者の「一身専属的な権利」であるということです。簡単に言えば、配偶者居住権は、配偶者以外の方が利用することができない権利ということです。「当たり前ではないか」と思われるかもしれませんが、具体的には、配偶者居住権の負担の付いた自宅を第三者に譲渡したり売却できないということです。

配偶者居住権を自宅に設定すると、原則として、配偶者の「終身」の間、自宅の資産価値が配偶者居住権の制約のついたものになるということです。

例えば、配偶者が認知症になり介護施設に入所したため、不要となった自宅を売却したいと思っても、配偶者居住権の負担のついた自宅の買い手は見つかりません。逆に、介護施設に入所するための費用捻出手段として自宅を売却する必要があっても買い手は見つからないと思います。銀行から自宅を担保に借り入れをしようとしても借り入れは難しいと思います。

従って、このような落とし穴に落ちないためには、配偶者居住権を設定する段階で残された妻の今後のライフスタイルを十分に検討する必要があります。

配偶者居住権は、原則として、存続期間は残された配偶者の「終身」間ですが、設定契約で期間は任意に設定できます。将来の介護施設への入所が確実視されるのであれば、存続期間を調整することはできます。但し、将来予測は難しいと思います。

また、残された配偶者は、自宅の所有者(先ほどの設例では長男)との合意があれば、配偶者居住権を消滅させることができます。但し、この場合は、配偶者居住権自体に価値(先ほどの設例では1,000万円)がありますので、長男との合意で配偶者居住権を無償で消滅させると、配偶者から長男に配偶者居住権という価値が移転することになり、「贈与」税の問題が発生します。

逆に長男が配偶者に一定の対価を支払って配偶者居住権を消滅させると配偶者に「譲渡所得」が発生し譲渡所得税がかかります。

配偶者居住権は、残された配偶者の居住権と生活資金の確保を図るために創設された制度ですが、活用にあたってはこのようなリスク認識が必要になります。制度を活用する多くの場合は、終身の間、自宅に住み続けることができ満足のいくものとなります。しかし、時として自宅を離れざるを得ない状況になる可能性もあるため、そのことも十分念頭に置いて制度利用を考える必要があります。

(まとめ)

配偶者居住権は、残された配偶者のためによく考えられた制度となっています。工夫すれば相続税の節税の効果も見込めます。多くの方にとっては、メリットの多い制度として活用ができると思います。しかし、将来のライフスタイルの変更によっては、一定のリスクの発生が予想されるため、この点を十分織り込んで活用して頂きたいということです。

Follow me!