「賃貸マンション」を保有する高齢者は「家族信託」が役立ちますか

相続税の節税対策として、保有する土地に銀行借り入れをして「賃貸マンション」を建てる場合があります。不動産業者が銀行や税理士と協力して、土地持ちの高齢者の相続税対策を提案した結果、建てられる場合が多いと思います。郊外の土地に突然大きな賃貸マンションが建てられている光景を時々見ますが、このような背景があるのだろうと思っています。

( 相続税対策としての賃貸マンション経営 )

これは、資産価値の高い土地をそのままの状態で相続すると相続税が高くなるため、節税対策として、保有する土地に賃貸マンションを建てるものです。これによって、相続される保有土地の相続税評価額を大きく下げることを狙ったものです。

通常は、銀行からマンション建築費などの融資を受けています。相続発生時にこの借入残高を不動産の相続税評価額から控除できるため、さらに節税対策になります。不動産業者などからの提案で多くの土地持ち高齢者が節税策として活用しています。

ところで、このような相続税対策としての「賃貸マンション経営」では、高齢の地主にはマンション経営のノウハウがありません。そこで、多くの場合は、関連する不動産業者が不動産賃貸業務の管理・運営を引き受けることになります。

賃借人の募集、入居手続、毎月の賃料の集金、賃借人の退去手続、退去した貸室のメンテナンス業務、など不動産賃貸に関する様々な業務を不動産管理会社が行ってくれます。得られた賃料収入からこれらの管理費などを差し引いた利益が地主のものとなります。一部は地主の生活費となり、残りは銀行からの借入金の返済に充てられことが多いと思います。

( 不動産管理業務に必要な経営者としての役割 )

このように一見すると地主はあまりすることがなく、不動産管理会社にお任せしておけば良いように思われます。しかし、実際には、地主として判断しなければならない事柄も多くあります。

例えば、「大規模修繕をどの程度の費用をかけて行うか」といった判断があります。通常の小規模なメンテナンスは管理契約などに従って不動産管理会社が行いますが、大規模修繕は地主の判断となります。

借家人が賃料を支払わない場合の対応についても不動産管理会社が対応しますが、交渉が難航すれば、「建物明渡訴訟」等の訴訟行為が必要となり、地主が原告となる必要があります。借家人の近隣住民への迷惑行為も度が過ぎる場合は、地主が前面に出ざるを得なくなります。

さらに、周辺地域の賃貸料相場の変動や建物の経年劣化に応じた「賃料の改訂」についても地主が判断しなければなりません。敷金や礼金をいくらにするか等も不動産管理会社の意見も参考にしますが、地主が決めることになります。また、毎年の確定申告も地主が行います。

このように賃貸マンション経営について不動産管理会社に「丸投げ」したつもりでも、地主として管理しなければならない事柄があります。その多くは経営者としての経営判断を求められるものです。

( 不動産管理業に潜むリスク )

ところで、もともと高齢で相続税対策のために賃貸マンションを建てたわけです。マンション経営について興味もなかったと思います。しかし、現実には経営者としての判断が随所で求められます。

高齢でも元気であれば、頑張って経営判断ができると思います。ところが、段々年を経ていくと体調も思わしくなくなり、気力体力の衰えも顕著になってきます。このような状況が続くと、賃貸マンションの経営が本人の大きな重しになり負担となります。

高齢になれば、心筋梗塞や脳梗塞発症のリスクも高まってきます。脳梗塞を発症して入院となり、退院後、身体が思うように動かない場合もあります。認知症を発症すれば、そもそも適正な判断が難しくなります。このような状況になるとマンションの管理もいい加減になります。マンションの保守・管理が不十分な状況が続けば、空室も多くなり賃料収入も減ってしまいます。

本人の判断能力が完全に低下すれば、本人のために「成年後見人」を選任する必要があります。しかし、成年後見人は積極的に賃貸マンションの経営を行うとは考えられません。本人の財産保全の観点から最低限の事柄を裁判所の許可を得ながら行うことになります。

これでは、借りていた銀行ローンの返済も心もとなくなってしまいます。

(家族信託の活用)

そこで、考え得る手段として「家族信託」の活用があります。家族信託は高齢者が賃貸マンションなど収益不動産を保有しているとき、これを信託財産として身近な家族に管理運営を任せたい場合に効果を発揮します。

例えば、賃貸マンションの管理を年齢差のある妻に任せたい場合は、本人と妻で信託契約を結んで、賃貸マンションの管理一切を妻に任せることができます。賃貸マンションから得られる収益は、本人の収益として生活費などに充てることもできます。

本人が認知症になったり、病気で入院して意思疎通が難しくなった場合でも、賃貸マンションの経営は妻が問題なく行うことができます。経営判断は妻が自分の判断で行うことができます。

妻も高齢になり、管理が難しくなれば、あらかじめ信託契約の中で息子や娘を次の管理者に指名しておくことができます。息子や娘は、母の管理作業をそのまま引き継いでいくことになります。経営判断は息子や娘が自分の判断で行います。

本人が亡くなることを信託の終了事由としておけば、賃貸マンションの信託による管理は終了します。この場合、あらかじめ信託契約の中で賃貸マンションなどの承継先(相続先)を決めておくことができます。例えば、娘を承継先と決めておけば、賃貸マンションは娘の相続財産になります。信託にはこのように遺言書の代用にもなります。

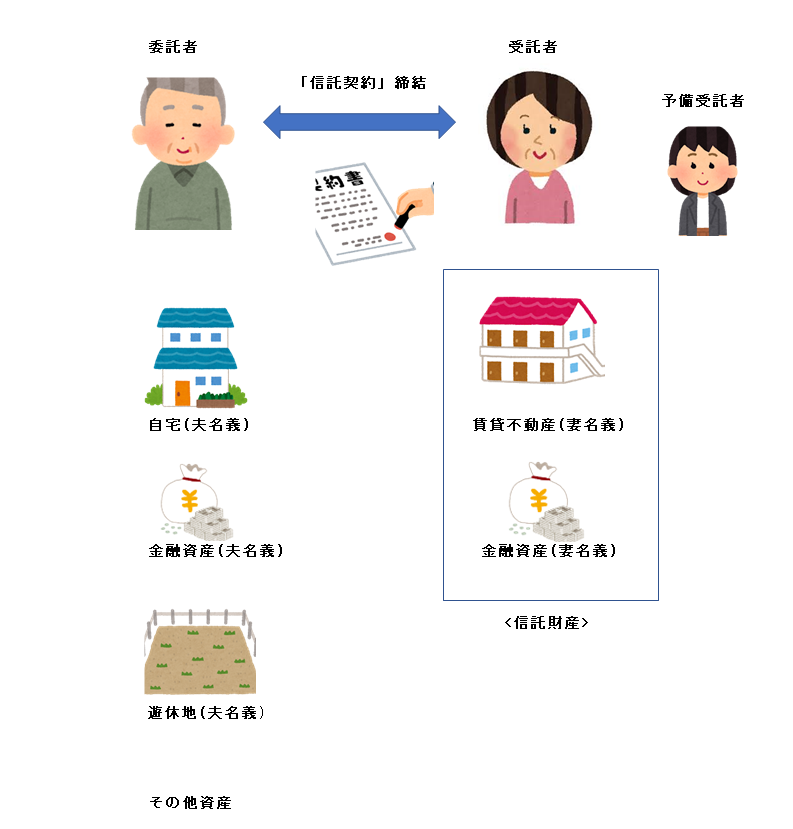

文章の説明だけでは分かりにくいので、次に簡単なイメージ図で説明します。なお、信託契約では、本人を「委託者」、管理をする人を「受託者」といいます。また、利益を受ける人を「受益者」といいます。

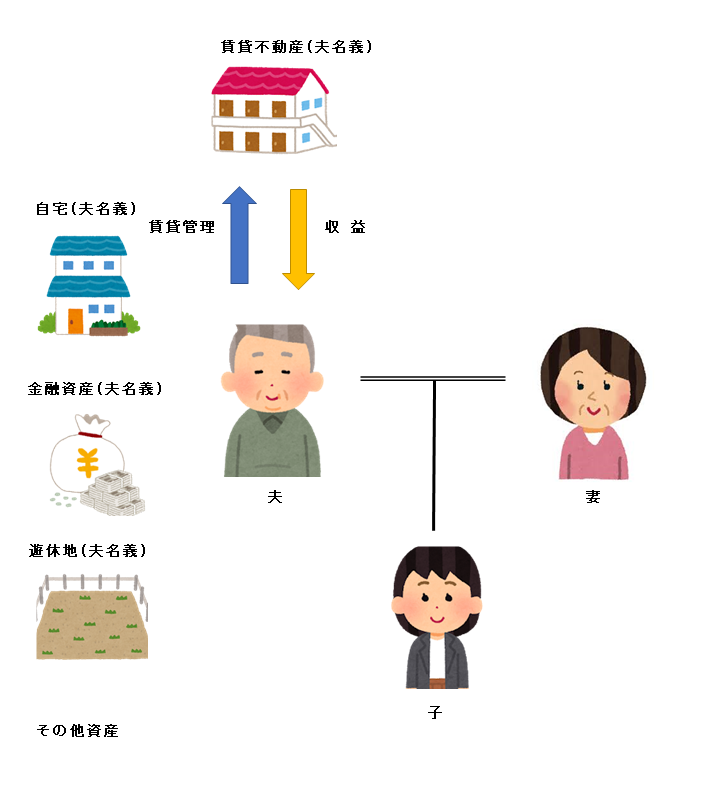

<家族信託のイメージ図1 (現在の状況) >

◆ 夫は色々な資産を保有しているが、賃貸マンションも保有し管理している。

◆ 段々と高齢になり管理が難しくなってきたと感じている。

◆ 家族は妻と娘がいる。

<家族信託のイメージ図2 (信託契約の締結) >

◆ 夫を「委託者」とし、妻を「受託者」として「信託契約」を結ぶ。

◆ 予め、妻の後継の受託者として娘を指定しておく。

◆ 信託契約で管理を任せる財産は、賃貸不動産と金銭の一部とする。

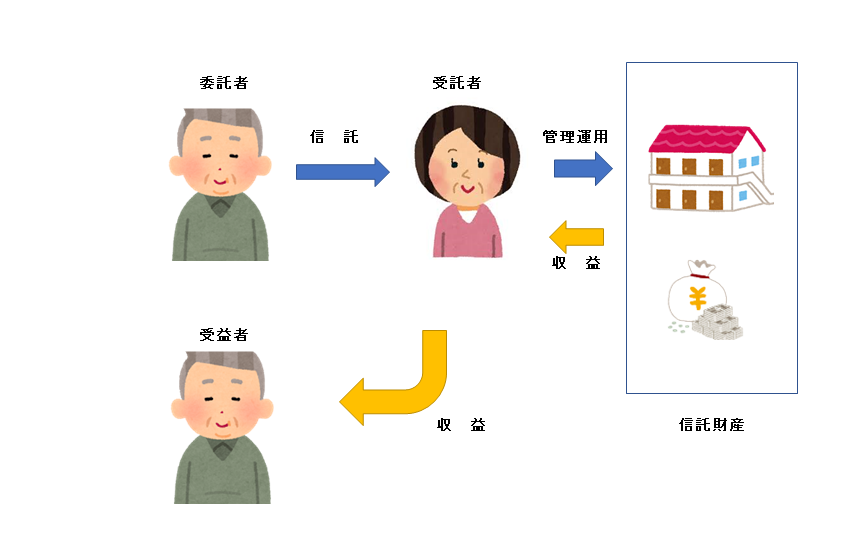

<家族信託のイメージ図3 (信託中の管理運用) >

◆ 受託者としての妻は、夫に代わって不動産管理を行う。

◆ 不動産管理から得られた収益は、信託契約の定めに従って夫に渡す。

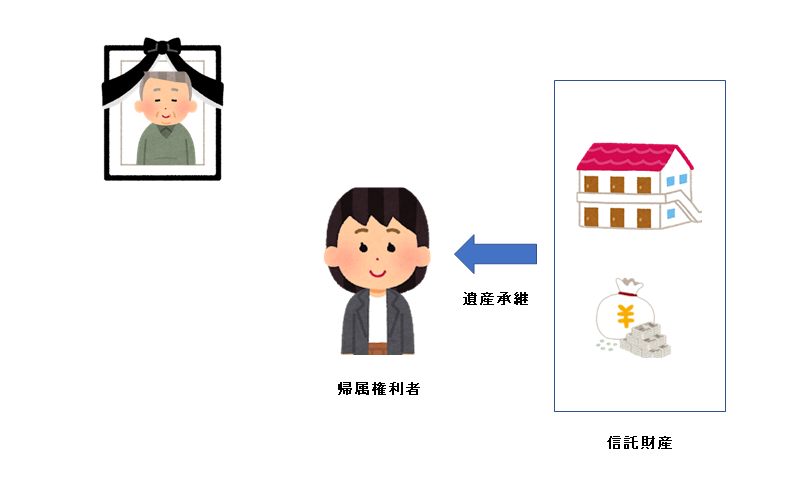

<家族信託イメージ図4 (信託終了時) >

◆ 夫が亡くなったとき、信託契約は終了します。

◆ 信託財産は、信託契約の定めに従って、娘の相続財産となります。

(まとめ)

高齢で収益不動産の管理を行っている方で、将来に健康不安がある場合は、「家族信託」が解決策の1つとなる場合がありますので検討して下さい。

管理ができなくなった段階で検討しても手遅れになります。元気なうちに、将来の問題に備えて家族信託の検討準備が必要になります。特に、賃貸マンションにローンがある場合、融資銀行によっては家族信託に前例がないことを理由に難色を示す場合があります。早めの交渉やローンの借り換えなど代替策の検討が必要になる場合があります。

金融機関によっては対応が難しい場合もありますが、家族信託は家族の置かれた状況に応じて柔軟に対応することができます。家族信託の専門家に早めに相談して、将来に憂いのない賃貸マンションの経営を考えて下さい。

Follow me!