遺言書を書いても遺言者が認知症になった場合、リスクがあることをご存じですか

遺産相続をめぐる「争族問題」を防止するために公正証書などで遺言書を作成する方が増えています。ところで、公正証書遺言を作成したから安心できるかというと意外な落とし穴があります。それは、遺言書を作成した後、遺言者ご本人が認知症になる場合です。

認知症になっても大丈夫なように遺言書を作ったと思っている方も多いと思いますが、遺言書はご本人の認知症リスクに対しては意外と弱いのです。遺言者ご本人以外の方の認知症対策としては、大変強力な力を発揮しますが、ご本人の認知症にはリスクがあります。

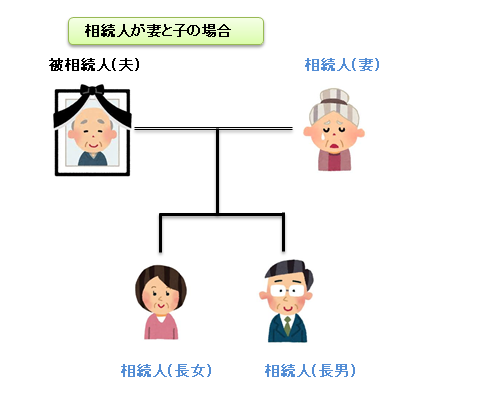

推定相続人の中にご高齢で認知症になる恐れのある方がいる場合、遺言書は大変有効なツールとなります。例えば、推定相続人が、ご高齢の妻と長男、長女の場合、夫であるご本人が亡くなった時、ご高齢の妻が認知症になっていた場合、相続人による遺産分割協議を行うことができなくなります。協議をするためには協議をする方の「意思能力」が正常であることが必要だからです。

この場合、夫が公正証書遺言をしていれば、妻の認知症にかかわらず、遺言書によって円滑に遺産相続をすることができます。この局面での遺言書は大変役立つものとなります。

ところが、遺言をしたご本人が、遺言をした後、認知症を発症した場合、問題となる場合があります。認知症を発症しても、家族等の支援により日常生活に問題が生じず、自宅を売却して介護施設へ入所する等の取引行為をしない場合は、特段問題は生じないかもしれません。

しかし、自宅売却などの契約行為が必要な場合は認知症のご本人ではできませんので、ご本人の法定代理人となる「成年後見人」を家庭裁判所で選任してもらう必要があります。

成年後見人が選任された場合、作成した公正証書遺言の本人の意図した効力に関して問題が生じる場合があるのです。成年後見人は、従来は弁護士や司法書士等の専門職後見人が主として選任されていました。しかし、報酬負担の面や意思疎通などの点で課題があったことから、最近は親族による成年後見人の選任も増えています。

親族後見人ではなく専門職後見人が家庭裁判所で多用された理由の1つとして、「親族による本人財産の横領事件」の発生がありました。親族による後見人の場合、財産管理が「どんぶり勘定」になりやすく、結果として、ご本人の財産を不当に後見人である家族が浪費していたケースがみられました。

また、専門職後見人の中にも、管理財産の横領事件が一部の心無い専門家によって引き起こされました。このようなことから、家庭裁判所は、ご本人である被後見人の財産を守るために、以前よりあった「後見制度支援信託」制度を積極的に活用し始めています。

「後見制度支援信託」制度は、被後見人の財産が成年後見人によって不当に侵されるのを防止するため、成年後見人が選任されたら、日常生活に必要な小口の財産を除いて、被後見人の財産を信託銀行に強制的に信託させ、成年後見人による金銭の出し入れには、家庭裁判所による「指示書」を必要とする制度です。

これにより、被後見人の財産は守られることになりますが、問題は成年後見支援信託を活用する場合、原則として、預貯金などの金融資産は全て「現金化」する必要があるということです。いろいろな金融商品を保有していても一旦解約などして換金して信託銀行に金銭として信託する必要があるのです。

そうすると、例えば、遺言者が公正証書遺言で次のような遺言書を作成していた場合どうなるのでしょうか。

第1条

遺言者は、〇〇銀行〇〇支店 口座番号 123456 の定期預金を 遺言者の長男 山田太郎(昭和〇〇年〇〇月〇〇日生)に相続させる。

定期預金は解約されて現金になり、信託銀行に信託されています。公正証書遺言の該当条項は、対象の資産が存在しませんので無効 (正確には「撤回」)となります。預貯金や株式、信託商品、保険なども同様となる可能性が高くなります。

家庭裁判所の運用として、必ずしも全ての金融商品を換価して信託銀行に金銭として信託させないところもあるようです。また、遺言書の存在がある場合は、配慮してもらえることもあるようです。しかし完全に保証できるものではなく、すべて家庭裁判所の判断次第となります。

この点が「遺言書にも認知症リスクがある」という点になります。

対策としては、いろいろ考えられますが、まずは公正証書遺言の遺言文言で対応する方法があります。遺言者ご自身が将来において認知症発症の可能性が高いと思われる方は、この点を想定した遺言書の作成が必要となります。

具体的には、遺言書に遺言者の希望する遺産承継方法を一通り記載した後に、仮に遺言者が認知症になり成年後見人が選任され金融資産が換価され信託銀行に信託された場合の対応方法を記載しておくのです。

例えば、次のようになります。

第1条

遺言者は、〇〇銀行〇〇支店 口座番号 123456 の定期預金を 遺言者の長男 山田太郎(昭和〇〇年〇〇月〇〇日生)に相続させる。

第2条

遺言者は、〇〇銀行△△支店 口座番号 456789 の普通預金を 遺言者の長女 山田花子(昭和〇〇年〇〇月〇〇日生)に相続させる。

………

第5条

遺言者は、前条までに記載した財産を除き、遺言執行者をして、遺言者が有する金融機関に対する預貯金、信託受益権、株式、公社債等及びこれに付随する債権等を含む金融資産の全てについて、払い戻しを受けさせ、換価処分をさせた上、遺言者の一切の債務及びこの遺言執行費用(遺言執行者に対する報酬含む)の支払いに充当させた残金につき、遺言者の長男山田太郎(昭和〇〇年〇〇月〇〇日生)及び長女山田花子(昭和〇〇年〇〇月〇〇日生)にそれぞれ2分の1ずつ相続させる。

第6条

遺言者は、この遺言の遺言執行者として次の者を指定する。

遺言執行者 住所 〇〇〇〇

氏名 〇〇〇〇(生年月日)

2 遺言執行者は、‥‥ 預貯金等の金融資産のの名義変更、解約、払戻し、第5条記載の金融資産の換価処分、債務の弁済をする権限、‥‥ その他この遺言の執行に必要な一切の行為をする権限を有する。

遺言者ご本人に何もなければ、当初想定通りの財産分与が問題なくできます。(第1条~第2条… ) 万一、認知症になり、成年後見人が選任され、財産が換価されて信託銀行に信託された場合は、ご本人が亡くなった時点の信託銀行に預けられている金融商品を換価して相続人に分与することができます。(第5条)

第5条は、前条までに記載した財産が無傷で残っていればその条項通り相続させます。この場合は、第5条は対象の財産がないため無意味になります。一部の財産が信託された場合は、信託されないものは、第1条や第2条などで相続させ、信託されたものは、第5条で換価して相続人に分配します。分配率で調整が必要な場合は、さらに詳細に記載しておきます。

遺言書の書き方は、一例ですのでこれ以外にもいろいろと工夫して頂きたいと思います。大事に点は、公正証書遺言をしても認知症に対するリスクについは気を留めておくことが大切ということです。

Follow me!