令和2年4月1日、配偶者居住権が施行されます

令和2年4月1日より昨年からの一連の相続法改正の中で最大の目玉となる「配偶者居住権」が施行されます。配偶者居住権とは、被相続人の家に住んでいた配偶者に限って、被相続人死亡後、原則として亡くなるまでの間、無償でその家に住み続けることができる権利です。建物に配偶者居住権の登記をして対抗要件を備えることもできます。

配偶者が配偶者居住権を取得するには、被相続人が生前に遺言書で指定するか、相続開始後、相続人全員による遺産分割協議にて設定する必要があります。配偶者居住権の設定を希望する場合は、極力、遺言書で指定した方が確実だと思います。

尚、配偶者居住権とは別に「短期配偶者居住権」も併せて新設されます。これは、被相続人の死亡から6か月又は遺産分割協議が成立するまでのいずれか遅い時までの間、配偶者が被相続人の住んでいた家に住み続けることができるというものです。設定するには特別の行為は不要で、法律上当然に取得できます。

配偶者居住権の具体的な活用イメージとしては、被相続人の死亡により相続が開始し、居住建物を相続するにあたり、建物の所有権は長男が取得し、配偶者には配偶者居住権を取得させて継続居住を可能とします。将来、配偶者が亡くなった時、配偶者居住権は消滅し、長男は完全な建物の所有権を取得する。こんな感じになります。

注意すべき点は、配偶者居住権は、遺産分割の計算上、配偶者が取得した財産として考慮される点です。その為、相続税についても検討する必要があります。具体的には、「配偶者居住権の財産的な評価」を行う必要があるということです。

尚、配偶者居住権は建物についての権利ですのでその敷地には成立しませんが、配偶者居住権を取得した配偶者は、当然に敷地の利用権も取得することになります。その為、敷地の利用権も配偶者居住権としての財産的な評価を行い建物分と合算する必要があります。

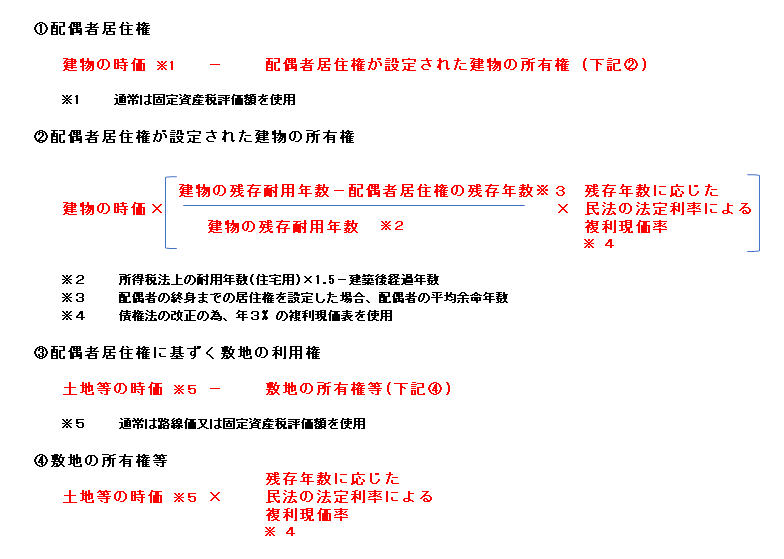

<配偶者居住権等の財産評価方法>

配偶者居住権を取得した配偶者は、下記図の①と③の合計額が評価額となります。

所有権を取得した者(長男などの相続人)は、下記図の②と④の合計額が評価額となります。

<配偶者居住権評価の具体的な計算例>

計算式が複雑なので理解しにくいと思いますので、具体例を記載します。

【計算の前提事項】‥‥ 遺産総額7,000万円

◆ 建物は木造モルタル造り、築10年、固定資産税評価額 2,000万円

◆ 敷地(所有権) 路線価 5,000万円

◆ 配偶者 女性 72歳

◆ 配偶者居住権 残存期間を配偶者の「終身」として設定

◆ 建物・敷地の所有権は、長男が相続により取得

【計算式】

①配偶者居住権 2,000万円-②=1,943万円

②配偶者居住権が設定された建物の所有権

2,000万円×(20年※1-19年※2)/20年※1×0.57※3=57万円

※1 残存耐用年数20年=耐用年数20年×1.5-築年数10年

※2 配偶者居住権の残存年数19年=配偶者の平均余命19年

平均余命は、完全生命表の平均余命表により72歳の女性の平均余命は18.14歳

※3 残存年数に応じた民法の法定利率による複利現価率=0.57

配偶者居住権の残存年数19年かつ法定利率3%での複利現価表より0.57

③敷地利用権 5,000万円-④=2,150万円

④敷地の所有権 5,000万円×0.57=2,850万円

配偶者の相続分の評価額(①+③) 1,943万円+2,150万円=4,093万円

長男の相続分の評価額(②+④) 57万円+2,850万円=2,907万円

【結論】

総額7,000万円の遺産を配偶者4,093万円、長男2,907万円として相続することになります。

※計算の過程で必要となる下記情報は、下記文言でグーグル検索して頂ければ、簡単に見ることができます。

「住宅用建物の耐用年数」

「完全生命表」

「年3%の複利現価表」

配偶者居住権は、残された配偶者の為に終生の居住権が保証される制度です。今後、この制度の活用を検討したいと考える方は多くなると思います。また、配偶者の持つ相続税の非課税枠を有効活用する為に制度の活用を検討される場合もあるかもしれません。

しかし、配偶者居住権の設定は、法律面や税金面で少し難しいところがあります。確実に設定する為には、相続に詳しい税理士や弁護士、司法書士等の専門家にご相談されることをお勧めします。

新しい制度を有効活用して円滑な資産承継を実施して頂きたいと思います。

Follow me!