家族信託契約で委託者が亡くなった場合の契約の定め方に注意が必要です

家族信託の活用が広がり、従来方式の遺言書では実現できなかった、受益者を連続して指定することのできる「後継ぎ遺贈型受益者連続信託」の取扱いも増えています。後継ぎ遺贈型受益者連続信託とは、例えば、次のような信託の活用事例が考えられます。

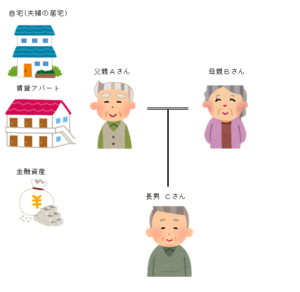

Aさんは奥様Bさんと暮らしています。Aさんには、自宅の他、賃貸用アパートと金融資産を保有しています。Aさんご夫婦には、長男Cがいます。Aさんは、自分が将来認知症になることを心配して、長男Cに自身の保有資産を信託することにしました。

信託の目的は、「長男Cさんによる、父親Aさんの保有資産の管理・運用と得られた収益により父親Aさんの生活の維持を図ること、Aさんが亡くなった場合は、母親Bさんの生活維持をはかること。」です。そして、母親のBさんが亡くなった場合の残余財産は、長男Cが承継する扱いです。

このケースの場合が、典型的な後継ぎ遺贈型受益者連続信託の例となります。父親Aが委託者兼受益者(1次受益者)、長男Cが受託者、母親Bが2次受益者となります。そして、受託者である長男Cが残余財産の帰属権利者となります。信託による利益が、父A => 母B => 長男C と連続させることができるため、このように呼ばれています。

ところで、家族信託を組成するには、家族信託のための信託契約書を作成する必要がありますが、その定めの中で「委託者の死亡」時の取扱いをどのように定めるかが問題となります。

信託契約書のひな形見本などでは、従来は、次のような記載が多く見られました。

(委託者の地位)

第××条

委託者の地位は相続により承継しない。

又は、

委託者の地位は死亡により消滅する。

これは、信託法の定めにより、契約による信託においては、信託契約に特段の定めがない限り、委託者の地位が相続により消滅せず、委託者の相続人に帰属することとされていたことから、委託者の地位の相続人への承継を防ぐため、信託契約書に明示的に委託者の地位の消滅について記載していました。

これは、委託者の地位が相続人に承継されると法律関係が錯綜してしまうからです。本事例の場合、仮に、長男Cの他に長女Dがいた場合、父親が亡くなった時点で委託者の地位が相続人に承継され、長女Dが委託者の立場で信託内容に介入できることになります。その結果、当初の信託の目的が実現できなくなる可能性も生じてきます。

そこで、このような事態を防ぐため、掲載例のような条項を契約書に明示的に入れておくことが通例でした。法律的な立場としてはベストな対応策でしたが、最近になって、登録免許税や不動産取得税の面で課税リスクが生じるという問題点が指摘され始めています。

登録免許税の課税リスクについて説明しますが、不動産取得税についても同様な論点となります。

課税リスクが顕在化する局面は、信託が終了して、残余財産のうち不動産を帰属権利者に移転する時点の不動産登記の登録免許税の税率に現れます。通常の不動産所有権の移転登記の税率は、不動産の固定資産税評価額の20/1000ですが、一定の条件を満たした特例が適用されると4/1000となり大幅に軽減されます。この軽減税率の適用を受けるためには、今回話題としている「委託者死亡時の地位の定め方」がポイントになるのです。

軽減税率の適用を受けるためには、次の3つの条件を満たす必要があります。

① 信託財産を受託者から受益者に移す場合であること。

② 信託の効力が発生した時から引き続き委託者のみが信託財産の元本の受益者であること。

③ 受託者から信託財産を移される受益者が委託者の相続人であること。

①の条件は、信託財産の受託者である長男Cから帰属権利者である長男Cに移す場合であるので条件を満たします。帰属権利者も受益者の一形態と考えます。

③の条件も受託者である長男Cは父親Aの相続人ですので条件を満たします。

問題は、②の条件となります。

委託者の地位が委託者の死亡により消滅してしまうと委託者の地位を引き継ぐ者がいないことになります。そうすると、②の条件を満たせないことになります。従来の契約書ひな形で見られた「委託者の地位は相続により承継しない。」「委託者の地位は委託者の死亡により消滅する。」では課税リスクが発生してしまうことになります。

そこで、最近では、以下のような契約条項とする例が注目されています。

(委託者の死亡)

第××条

委託者の地位は相続により承継せず、受益者の地位とともに移動する。

②の「信託の効力が発生した時から引き続き委託者のみが信託財産の元本の受益者であること。」について、このように定めておけば、委託者である父Aの地位を委託者の地位とともに受益者である母Bが承継するため、信託の効力発生時から引続き、当初委託者の父Aと委託者の地位を受け継いだ母Bのみが信託の元本の受益者となり、条件を満たすことになります。

これにより、登録免許税の軽減措置を受けることができ、登録免許税の大幅な削減を図ることができます。この新しい考え方の契約条項は、本件信託契約の委託者の権利を理解し、委託者兼受益者という構図を維持したまま、その権利を後続者に引き継いでいくという考え方を採用しています。

また、委託者兼受益者の地位を引き継ぐことの副次的効果として、母親Bのような2次委託者兼受益者が追加の信託財産を拠出したいと思った時、委託者として信託契約に基づいて拠出することが可能となります。さらに、残余財産の帰属権利者が仮に何らかの事情で不存在になった場合にも、信託法の定めにより委託者が帰属権利者とみなされるため、帰属権利者が不存在という事態を回避することができます。

なお、受益者が連続しない信託契約、例えば、父親が亡くなったら信託契約が終了する契約の場合は、従来からの定め方(「委託者の地位は相続により承継しない」)で問題ないと思います。(軽減税率が適用されると思います。)

家族信託の契約条項は、繊細な条項が多いと思います。色々な角度から研究をして実りの多い契約内容としてもらいたいと思います。

Follow me!